ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Edificios Oficinas Barcelona’

Inversión Oficinas Barcelona (2T 2024)

El sector de oficinas español registró durante este trimestre una inversión de 502,6 M€ (datos algoritmo DAO addmeet) los cuales 114,3 M€ pertenecen al mercado barcelonés, representando el 22,74% del total. Dicha inversión presenta un descenso del 50,7% intertrimestral y de aproximadamente 75% interanual donde la inversión había llegado a sus máximos históricos en los últimos años.

En este trimestre se han registrado un total de 7 operaciones inmobiliarias en Barcelona (18 durante este primer semestre del 2024), con valor medio de 16,32 M€ y con volúmenes entre 3 y 35 M€. La operación más destacada ha sido la adquisición por parte de Inmobiliaria Colonial vía ampliación de capital del portfolio de edificios de oficinas de Criteria.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, como es habitual en estos últimos meses, la actividad inversora se encuentra principalmente en la zona NAN con el 37,62% del total. En segundo lugar se encuentra la zona Centro con el 34,03%, si bien no cuenta con el mayor peso, dicha zona ha contado con el mayor número de operaciones del trimestre. Con menor impacto se encuentran las zonas Periferia 20,47% y CBD 7,87%, esta última sin inversiones significativas salvo un edificio no completo transaccionado.

") La inversión en oficinas dentro de los distintos micromercados de la zona metropolitana de Barcelona se ha focalizado en los barrios de 22@ (37,62%) dentro de la zona NAN, en la zona Centro los barrios de Eixample Dreta (28,35%) y Sant Gervasi (5,69%). En la Periferia el barrio Mas Blau (20,47%) y por último dentro del CBD el Eixample (7,87%).

La inversión en oficinas dentro de los distintos micromercados de la zona metropolitana de Barcelona se ha focalizado en los barrios de 22@ (37,62%) dentro de la zona NAN, en la zona Centro los barrios de Eixample Dreta (28,35%) y Sant Gervasi (5,69%). En la Periferia el barrio Mas Blau (20,47%) y por último dentro del CBD el Eixample (7,87%).

") Inversión por perfil de inversor

Inversión por perfil de inversor

En las diferentes estrategias de inversión podemos distinguir la siguiente distribución, Core (49,34%), Value added (34,47%) y Core Plus (16,19%).

") Evolución de la valoración

Evolución de la valoración

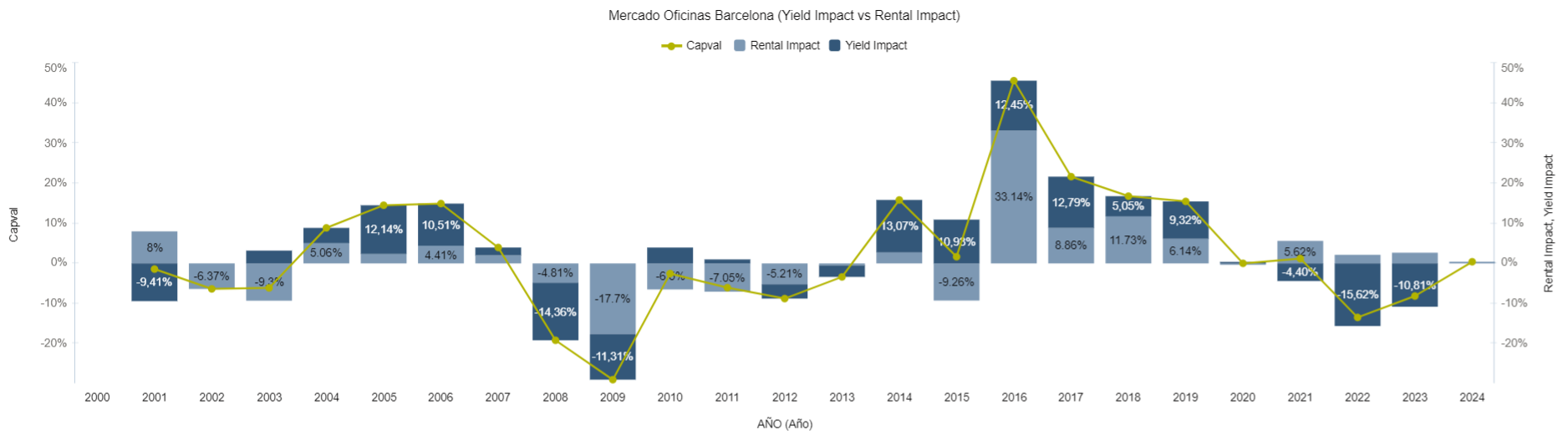

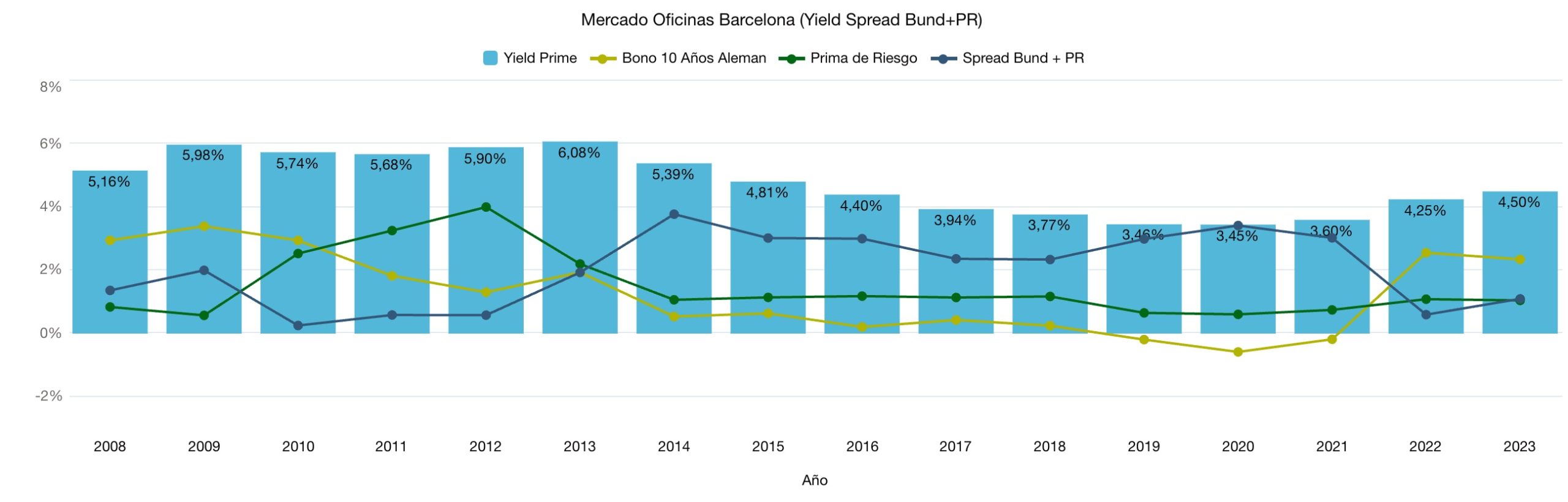

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha aumentado presentado un leve aumento a niveles de 1,65%, por otra parte, ha presentado un ligero descenso con respecto al último trimestre del 2023, la baja de tipos del BCE parece haber estabilizado las yields, que se colocan en un 4,75% con perspectiva estable.

Analizando la evolución de la valoración de los activos prime, se pone de manifiesto que el ajuste de valoración de los activos vía expansión de yields parece haber llegado a su fin. A diferencia de Madrid, las rentas no aportan gran recuperación de valor principalmente por el stock pendiente de digerir en 22@.

Analizando la evolución de la valoración de los activos prime, se pone de manifiesto que el ajuste de valoración de los activos vía expansión de yields parece haber llegado a su fin. A diferencia de Madrid, las rentas no aportan gran recuperación de valor principalmente por el stock pendiente de digerir en 22@.

Como conclusión, el mercado de oficinas de Barcelona ha presentado una considerable disminución en su actividad inversora tanto interanual como intertrimestral. El semestre ha cerrado con una inversión de 346,2 M€, con la incertidumbre de si en los próximos trimestres la estabilización de los valores aporta signos reales de reactivación. El gran desafío es disminuir la tasa de disponibilidad en NaN que permita vender edificios estabilizados a inversores de perfil más institucional que actualmente parece que no desean entrar en proyectos con «riesgo comercialización».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Barcelona (4T 2023)

España ha registrado este cuarto trimestre del año una inversión de 790,6 M€ en oficinas (datos algoritmo DAO addmeet) los cuales el 13,14% del total pertenecen al sector de oficinas barcelonés, con 103,8 M€ de inversión en este periodo. El descenso interanual alcanzó 80%, aunque por el contrario se produjo un aumento intertrimestral de 69% (veníamos de muy abajo).

Durante este trimestre se han registrado 6 operaciones inmobiliarias de oficinas en Barcelona, con valor medio de 17,3 M€ y con volúmenes entre 4 y 68 M€. Hasta la fecha, durante este año, se han registrado un total de 32 operaciones.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre ha predominado la inversión en la zona NAN con el 94,18%, dicha zona no presentaba un porcentaje similar desde principios del año 2020 (aproximadamente el 93% de 175 M€ en inversión durante esa fecha). Le sigue la zona Periferia con el 5,82%, las zonas CBD, Centro y Descentralizada no han contado con operaciones inmobiliarias en este último periodo. La Zona Centro, a diferencia e otros años con un peso mucho mayor del 22@, ha acumulado un 30,14% de la inversión anual del 2023 en Barcelona.

") La inversión de oficinas en los diferentes micromercados del área metropolitana de Barcelona se han concentrado en los barrios de Plaza Europa (65,48%) ubicado en L’Hospitalet de Llobregat, seguido de 22@ (17,82%), Diagonal Mar (7,7%), Eixample Esquerra (3,37%) aglomeran la totalidad de la inversión perteneciente a la zona NAN. Dentro de la periferia, con impacto inferior se ha invertido en el barrio Mas Blau (5,63%) perteneciente a El Prat de Llobregat.

La inversión de oficinas en los diferentes micromercados del área metropolitana de Barcelona se han concentrado en los barrios de Plaza Europa (65,48%) ubicado en L’Hospitalet de Llobregat, seguido de 22@ (17,82%), Diagonal Mar (7,7%), Eixample Esquerra (3,37%) aglomeran la totalidad de la inversión perteneciente a la zona NAN. Dentro de la periferia, con impacto inferior se ha invertido en el barrio Mas Blau (5,63%) perteneciente a El Prat de Llobregat.

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (90,52%) y core plus (9,48%), en este trimestre no se han registrado operaciones core.

") Evolución de la valoración

Evolución de la valoración

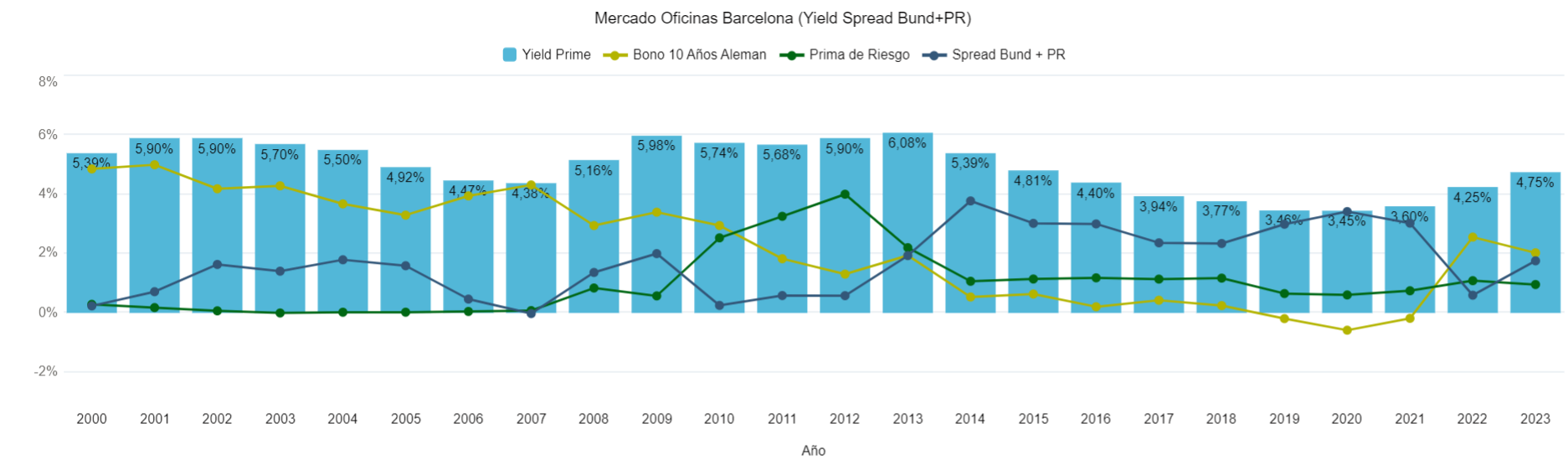

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles de 1,76% (al igual que en el mercado Madrileño) poco a poco se acerca a la media de 2,30% del 2014, lo que hace prever que el ajuste de valoraciones esté tocando a su fin.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 105 bps de incremento de los últimos cuatro trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 10,81% acumulado durante este año.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 105 bps de incremento de los últimos cuatro trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 10,81% acumulado durante este año.

Como conclusión, podemos decir que la actividad inversora en el mercado de oficinas de Barcelona ha registrado una inversión de 103 M€, acumulando dos trimestres en «mínimos» de la serie histórica. El ajuste de precio vía denominador de los inmuebles de oficinas parece que ha tocado techo, acumulando un retroceso daproximado del 30% acumulado en los últimos 2 años. Una vez percibido por el mercado este efecto, es previsible un aumento del volumen de inversión en los próximos trimestres por la perspectiva de que, con la previsible bajada de tipos, los precios de los activos comenzarán a ir al alza. Ya se comienzan a ver mas procesos ordenados de venta, de vendedores que perciben este mayor interés en invertir en actores que llevaban tiempo en modo «wait and see». La evolución de la absorción del 22@ marcará cuantos de los edificios que se han desarrollado en los últimos tiempos pueden salir al mercado de inversión, ya que la venta de edificios con riesgo inquilino se ha frenado ante el riesgo que supone para los inversores el sobre stock que se ha acumulado en la zona.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Barcelona (2T 2023)

El sector de oficinas de España ha registrado este segundo trimestre del año una inversión de 636,1 M€ (datos algoritmo DAO addmeet) los cuales 463,9 M€ pertenecen al mercado de Barcelona representando el 72,93% de la inversión total en oficinas. Este trimestre ha presentado un aumento del 23% interanual, no siendo previsibles cambios en este buena dinámica.

Durante este trimestre se han registrado 13 operaciones inmobiliarias de oficinas en Barcelona, con valor medio de 35,7 M€ y con volúmenes entre 5 y 240 M€.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre predomina la inversión en la zona Centro con el 43,11% del total, seguida del CBD 24,49%, la Periferia 17,03% y en último lugar el NAN con el 15,37%. Al contrario que este trimestre, en el primer trimestre del año la zona de inversión preferente fue la Periferia.

") La inversión de oficinas en los diferentes micromercados del área Metropolitana de Barcelona se han concentrado en el barrio de Eixample Esquerra (64,12%), 22@ (15,76%), Can Sant Joan (12,6%) perteneciente a la zona Periferia, Tres Torres (4,2%), Gracia (0,99%) dentro del CBD y por último los barrios de La Gavarra (3,32%) y Can Magi (1,46%) también dentro de la Periferia.

La inversión de oficinas en los diferentes micromercados del área Metropolitana de Barcelona se han concentrado en el barrio de Eixample Esquerra (64,12%), 22@ (15,76%), Can Sant Joan (12,6%) perteneciente a la zona Periferia, Tres Torres (4,2%), Gracia (0,99%) dentro del CBD y por último los barrios de La Gavarra (3,32%) y Can Magi (1,46%) también dentro de la Periferia.

") Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (65,42%), core plus (24,49%) y por último siendo el que menor inversión ha presentado el core (10,09%). El 22@ sigue siendo el principal motor de la inversión en oficinas value added en Barcelona.

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (65,42%), core plus (24,49%) y por último siendo el que menor inversión ha presentado el core (10,09%). El 22@ sigue siendo el principal motor de la inversión en oficinas value added en Barcelona.

") Evolución de la valoración

Evolución de la valoración

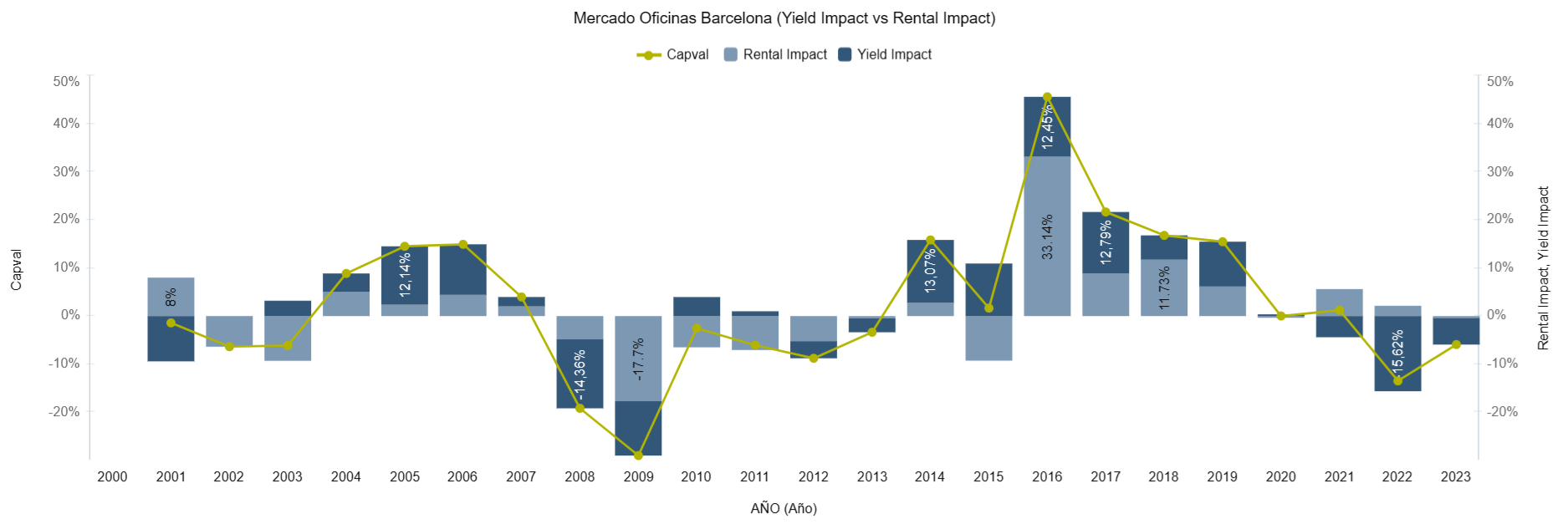

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha aumentado 30 bps este trimestre hasta 1,10%, pero sin llegar a la media de 2,30% desde 2014. El mercado está rectificando yields y precios, pero parece que todavía no hemos llegado al equilibrio deseable.

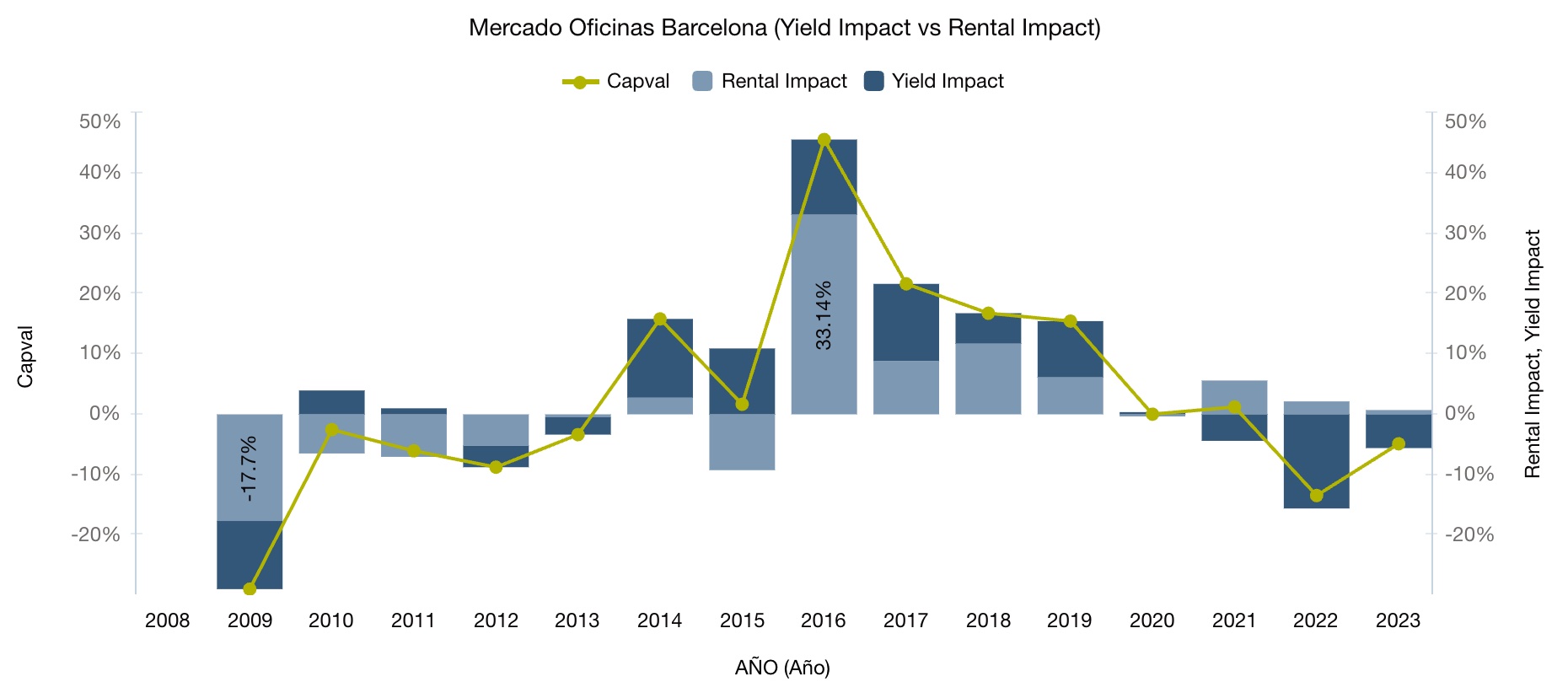

Analizando la evolución de la valoración de los activos prime, continua el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 105 bps de incremento de los últimos cuatro trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 21% acumulado. Son previsibles nuevos ajustes hasta que el mercado no perciba que los tipos de interés (BCE) han llegado a su «techo». Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo.

Como conclusión, podemos decir que el mercado de oficinas de Barcelona ha mostrado una evolución positiva en comparación al primer trimestre del año. El 22@ y la zona centro siguen «tirando» de la inversión de una manera mas resiliente que otros mercados y ubicaciones.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos. ![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Barcelona (1T 2023)

El sector de oficinas de España ha registrado este primer trimestre del año una inversión de 993 M€ (datos algoritmo DAO addmeet) los cuales 229 M€ pertenecen a la provincia de Barcelona representando un 23,72% de la inversión total. Este trimestre ha presentado un aumento del 27% comparado con el primer trimestre del 2022 (175 M€), y en la línea del año pasado, se prevé un aumento en la inversión en los próximos trimestres.

Durante este periodo se han registrado un total de 18 operaciones inmobiliarias de oficinas en la provincia de Barcelona, con valor medio de 12,74 M€.  Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante los últimos trimestres del 2022 ha dominado la inversión en el Centro, en línea con lo ocurrido en el mercado de oficinas de Madrid. Este trimestre, predomina la inversión en la Periferia con el 39,66% del total, en segundo lugar se encuantra el NAN 38,12%, la zona Centro 13,03% y por ultimo la Descentralizada con un 9,19%.

")

La inversión de oficinas en los diferentes barrios del área Metropolitana de Barcelona capital es principalmente más alta en 22@ (34,81%) , Finestrelles (17,14%), Gótico (16,7%) perteneciente a la zona Centro, Gracia (9,26%) dentro del CBD y por último el barrio Diagonal Mar ( 3,66%) dentro de NAN. Fuera de Barcelona destaca la inversión realizada por Mango en Palau Solita y Plegamans.

")

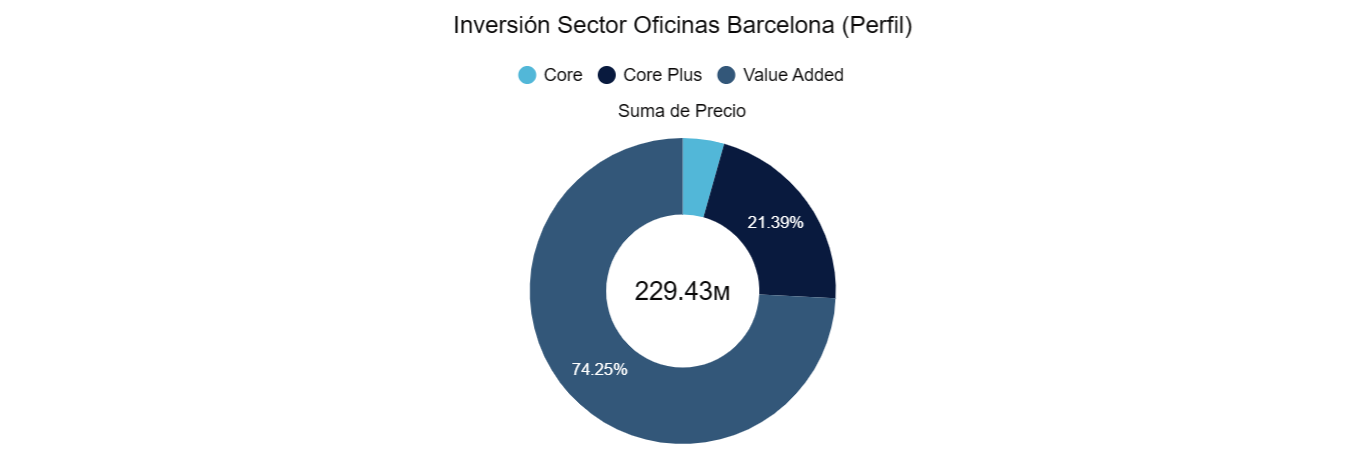

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (74,25%), core plus (21,39%) y core (4,36%). Sigue habiendo interés por la compra de desarrollos llave en mano con «riesgo inquilino» y en desarrollos inmobiliarios a riesgo, principalmente en 22@ y Finestrelles.

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha evolucionado hasta 1,10% (35 bps por encima de Madrid) en la línea del incremento de yields acumulado en los últimos trimestres pero sin llegar a la media de 2,30% desde 2014. Pese a este pequeño gap existente entre la rentabilidad de un edificio de oficinas prime y la compra de un bono español, no se ha producido un gran desplome de la inversión ya que la inflación (subyacente al 6,6%) a la que están indexados los contratos de alquiler ha amortiguado este efecto, generando expectativas de incremento de valor vía «numerador».

Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 100 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 5% a sumar al ajuste de los últimos trimestres del 2022. Son previsibles nuevos ajustes hasta que el mercado no perciba que los tipos de interés (BCE) han llegado a su «techo». Un efecto claro de esta tendencia es que se comienzan a transaccionar proyectos llaves en mano a «4.500 €/m2» desde máximos en 2020 de «5.500-6.000 €/m2». Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Esta «ley inmobiliaria» parece que ha sido olvidada en los últimos tiempos. Golpe de realidad para recordar.

Como conclusión podemos decir que el mercado de oficinas en Barcelona ha mostrado una caída fuerte de la inversión este trimestre, quizás más de manera coyuntural que marcando una tendencia. Históricamente los primeros trimestres no son especialmente activos en inversión en el mercado. Será importante analizar si en próximos trimestres sigue habiendo apetito de inversión por proyectos «llaves en mano» en 22@ donde se concentra actualmente el mayor porcentaje del pipeline de proyectos en Barcelona.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Alquiler oficinas Madrid, ¿qué demanda esperar en 2013?

Tras analizar la semana pasada la evolución del mercado de alquiler de oficinas en Madrid durante 2012, faltaría ver cuáles son las expectativas de demanda (absorción bruta) de cara a 2013.

Como venimos comentando, el desarrollo del mercado inmobiliario, ya sea el de edificios de oficinas, naves logísticas, centros comerciales… está directamente relacionado con la evolución de la economía real. Con lo que inicialmente habrá que ver que expectativas económicas hay para España en 2013 para después extrapolar en función del crecimiento esperado, la absorción de edificios de oficinas esperada.

ALQUILER OFICINAS MADRID 2013, CRECIMIENTO ECONÓMICO ESPERADO

De cara a estimar crecimientos económicos esperado de un país podemos utilizar dos inputs. Por una parte están las previsiones de las diferentes instituciones económicas y equipos de estudios de las entidades bancarias (BBVA, FMI, OCDE, S&P, FITCH…). Por otra están los indicadores adelantados del ciclo económico, siendo el más utilizado el PMI (Purchasing Managers Index), que mediante una encuesta a los responsables de compras de empresas de manufacturas y servicios, elabora un índice que anticipa la evolución de la economía.

Previsiones PIB 2013

Si tomamos en cuenta las “previsiones institucionales” los datos para España de cara a 2013 varían del -0,8% del BBVA al -2,6% de S&P, situándose el promedio entorno al -1,5%. Tomando como parámetro el PMI se ha observado en el último trimestre una mejora de las expectativas pasando el índice de 44,6 a 46,1 (superar 50 marcaría el retorno a la expansión).

ALQUILER OFICINAS MADRID 2013, DEMANDA ESPERADA

Con lo que asumiendo que el PIB durante 2013 pueda caer alrededor de un 1,5% y basándonos en la evolución histórica del mercado desde el año 2000, la demanda debería rondar los 300.000 m2.

Alquiler Oficinas Madrid – Demanda f(PIB)

Asumiendo que durante 2011 y 2012 la demanda se ha situado por debajo de la absorción esperada para los crecimientos económicos producidos, puede existir una “demanda embolsada” que aflore en 2013. En todo caso, no esperamos que dicho efecto haga subir la demanda de alquiler de edificios de oficinas en Madrid por encima de los 300.000 m2 durante 2013.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Mercado alquiler edificios oficinas Barcelona 1T 2012, incluso por debajo de lo esperado

Estas últimas semanas, las consultoras han ido haciendo públicos los informes sobre la evolución del mercado de alquiler de oficinas en Barcelona durante el primer trimestre del año. En esta ocasión nos basaremos en el informe de BNP Paribas Real Estate para extraer conclusiones. Es curioso señalar que entre los datos de demanda bruta de CBRE(54.000 m2) y BNP(37.000 m2) hay una diferencia de 17.000 m2.

EVOLUCIÓN DEMANDA ALQUILER EDIFICIOS DE OFICINAS BARCELONA

La absorción bruta de alquiler de oficinas en Barcelona se ha colocado en los 37.000 m2 durante el primer trimestre . Valoremos este dato:

– Evolución interanual: -37%. En éste sentido la demanda de alquiler de edificios de oficinas marca el segundo dato más bajo de la década tras 2009, el mercado no ha tocado fondo. Las operaciones han sido un total de 68, con lo que la demanda media se sitúa en los 540 m2. Interesante señalar que la demanda la aguanta principalmente la zona NBD(43%), cuestión que dejan entrever que la demanda comienza a valorar la calidad a precios económicos que proporcionan tanto 22@ como Plaza Europa. Curioso señalar que la demanda prefiere pagar algo más de renta (12,5€/m2&mes) en NBD por unas oficinas modernas y de calidad que estar en una zona más céntrica pero en edificios más antiguos(12€/m2&mes). Ejemplo de esto es la operación de Liberty Seguros con Colonial en Llacuna,56.

– Evolución intertrimestral: -33%. La entrada de España de recesión en este primer trimestre ha afectado claramente al mercado de alquiler de edificios de oficinas en Barcelona, ralentizándolo aún más. Las cota de vacancy del 15,6% marca un máximo histórico. Este dato hace concluir que el ratio de conversión demanda bruta/demanda neta es muy bajo, es decir, las demandas son de “reubicación” o de “reubicación por reducción”, no de “ampliación”.

Edificios Oficinas Barcelona – Alquiler – Absorción 1T 2012

ALQUILER EDIFICIOS OFICINAS BARCELONA, ¿QUÉ ESPERAR DE 2012?

Nuestra previsión de absorción bruta de edificios de oficinas en alquiler para 2012 se situaba en 250.000 m2 contando con una evolución negativa del PIB del -1,7%, viendo los datos del primer trimestre (ya sea de BNP o CBRE) dejan esta previsión del lado del optimismo.

Resumiendo, ni las perspectivas económicas país ni la evolución concreta del mercado en Barcelona en los últimos trimestres, nos hacen prever otra cosa que 2012 marcará el mínimo histórico de contratación de alquiler de edificios de oficinas en Barcelona.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

¿Es predecible la demanda de alquiler de edificios de oficinas en Barcelona?

Partiendo de que todos los negocios inmobiliarios están directamente correlacionados con la economía real, definida por la evolución del Producto Interior Bruto (PIB) del país, esta semana vamos a analizar en concreto el mercado de alquiler de edificios de oficinas en Barcelona. Determinaremos la correlación entre la demanda del país y el mercado de edificios de oficinas en alquiler, para finalmente utilizar las conclusiones para hacer una estimación de demanda de cara a 2012.

MERCADO ALQUILER EDIFICIOS OFICINAS BARCELONA, ABSORCIÓN Y VACANCY

En el siguiente gráfico observamos la evolución de la absorción de alquiler de oficinas en Barcelona junto con la evolución del vacancy y el PIB de España. Podemos sacar las siguientes conclusiones,

– La evolución de la demanda de alquiler de edificios en Barcelona es directamente proporcional a la evolución del PIB de España. Se aprecia el grado de paralelismo entre la líneas de demanda nacional y la de absorción de oficinas.

Alquiler Edificios Oficinas Barcelona – Absorción – PIB

– Existen periodos donde dicho paralelismo no es perfecto, por ejemplo en 2003 (por defecto) y 2005 (por exceso), cuestión que se explica por la existencia de demanda latente no materializada en el periodo que por crecimiento económico se justificaría. Siguiendo con el ejemplo anterior, los 82.000 m2 de demanda de alquiler de edificios de oficinas en defecto de 2003, se ven compensados en 2005 con 86.000 m2 de demanda de oficinas en exceso que retornan el equilibrio.

Alquiler Edificios Oficinas Barcelona – Demanda Estimada

– Con éstos dos inputs, podemos extraer que la relación PIB-Absorción es directa, pero que es necesario considerar también la posible demanda latente de alquiler de edificios no aflorada para ser más precisos en la estimación de demanda.

MERCADO ALQUILER EDIFICIOS OFICINAS BARCELONA, CORRELACIÓN PIB-DEMANDA

Para ajustar la relación (PIB – Demanda de edificios de oficinas en Barcelona) utilizamos una curva polinómica de grado 2, llegando a la siguiente gráfica. De la misma podemos extraer que,

– El tope mínimo de absorción de edificios oficinas en alquiler en Barcelona está en 250.000 m2 /año, suponiendo que la economía no caiga más de un 4%.

– El tope máximo de absorción de edificios oficinas en alquiler en Barcelona está en 480.000 m2 /año, asociados a crecimientos cercanos al 4%.

– En el resto de escenarios, la absorción es creciente con el PIB en la relación definida por la fórmula: y = 35.444.337 * PIB^2 + 1.978.661 * PIB + 276313

Alquiler Edificios Oficinas Barcelona – Curva PIB-Demanda

MERCADO ALQUILER EDIFICIOS OFICINAS BARCELONA, ¿Y EN 2012?

Siguiendo con el razonamiento anterior, podríamos concluir que de cara a 2012, que siguiendo las perspectivas del Banco Central Europeo de que España tendrá un crecimiento negativo de cara a 2012 y 2013 del -1% y el -1,4% respectivamente, la absorción de edificios de oficinas en Barcelona prevista para 2012 debería estar en el entorno de 260.000 m2.

CEO addmeet.com

Twitter: @addmeet

Alquiler edificios oficinas Barcelona 2011,menos grave

Tal y como hicimos la semana pasada, y ayudándonos en el informe 3T 2011 de Savills España, vamos a analizar el comportamiento del mercado de alquiler de edificios de oficinas en Barcelona durante el año 2011. Estudiando de demanda media del mercado pre y post 2008, veremos si la oferta de alquiler de edificios augura un futuro esperanzador o no al sector.

DEMANDA DE ALQUILER DE EDIFICIOS DE OFICINAS EN BARCELONA

– Durante la última década (2001-2010) la demanda de alquiler de oficinas en Barcelona se ha mantenido en una media de 345.000m2/año, siendo a partir de 2008, cuando dicha media a disminuido a 280.000 m2/año. Esta disminución de la absorción edificios de oficinas en Barcelona del 20% es inferior a la experimentada por Madrid, que rondaba el 35-40%. Habría que analizar en detalle que grado de la absorción bruta se transforma en neta y no es simplemente un cambio de ubicación para mejora de rentas(que no disminuye el stock disponible), pero no es el objetivo de este estudio.

Edificios Oficinas Barcelona – Alquiler – Absorción 2000-2011

– La operación media de alquiler de edificios ha disminuido desde el rango de los 500-1.000 m2 a los 250-500 m2, con lo que el rango de operaciones anuales ha subido a niveles de 600-700. Esta disminución del tamaño medio de la operación supone que las consultoras tienen que destinar el doble de recursos para acabar ganando lo mismo (su coste por operación es similar si la demanda quiere 500 o 1.000 m2), cuestión que justifica el cierre de algunas sucursales de las consultoras internacionales el último año.

– La demanda de edificios de oficinas no marca signos de estacionalidad salvo los lógicos del tercer trimestre, donde la demanda baja con el motivo de dejar las decisiones de cambio de ubicación para después del periodo estival.

OFERTA DE ALQUILER DE EDIFICIOS DE OFICINAS EN BARCELONA

– Actualmente, el parque de edificios en alquiler en Barcelona ronda los 5,6 Mm2.

– La oferta a finales de 2012 se incrementará en 50.000 m2 vía finalización de desarrollos (Nueva Bocana, Nuñez y Navarro, Colonial), de los que 20.000 m2 sumarán inicialmente al vacancy. Por tanto, la oferta de alquiler deedificios de oficinas en Barcelona alcanzará los 5,65 Mm2 a finales de 2012. En este sentido, parece que Barcelona ha sabido frenar los nuevos desarrollos de una manera mas eficiente que Madrid, lo que redundará en velocidades de recuperación teóricamente mayores en el esperado cambio de ciclo. El ratio que así lo muestra es el de pipeline/oferta existente, donde Madrid alcanza el 1,2% respecto el 0,89% de Barcelona.

– Contando que el vacancy actual está entorno al 13-14%, en niveles máximos de los últimos 20 años, llegamos a la cifra de 0,78 Mm2 de edificios de oficinasvacíos contando CBD, Secundaria, NBD y Periferia.

Alquiler Edificios Oficinas Barcelona – Vacancy 2000-2011

– En cuanto a la evolución de las rentas de edificios de oficinas en Barcelona, la correción de precios ha sido algo mayor a la caída de la demanda desde máximos de 2008, corrigiendo entre un 35-40% en función de la ubicación.

Alquiler Edificios Oficinas Barcelona – Rentas de mercado 2000-2011

– Tras este ajuste, las rentas de mercado quedando la renta media de cierre en 18,5 €/m2&mes en zona prime.

ALQUILER DE EDIFICIOS DE OFICINAS EN BARCELONA, CONCLUSIONES

– La demanda de alquiler de edificios de oficinas está correlacionada con la economía real y, con una perspectiva de recesión para 2012 en España, será difícil que la demanda despegue de los niveles actuales, siendo previsible una caída de absorción bruta este año.

– Tomando los datos de oferta y demanda a nivel macro(cada zona requeriría un análisis mas profundo), actualmente existe un vacancy (0,78 Mm2) de edificios de oficinas en alquiler en Barcelona equivalente a 2,9-3,4 años de demanda (230-270.000 m2/año).

– Si como hemos analizado en otros casos, el stock inmobiliario «deseable» para que el mercado comience a despuntar está en 1,5-2 años de demanda, todavía quedan 1-1,5 años de ajuste para que una menor vacancy redunde un repunte de rentas(siempre que España vuelva a la senda del crecimiento económico). Recordemos que en Madrid esta cifra se acercaba al 1,5-2 años, con lo que pese a tener un vacancy superior, Barcelona tiene mayor capacidad de recuperación que Madrid.

CEO addmeet.com

Twitter: @addmeet

Síguenos en: