ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Edificios Oficinas Madrid’

Inversión Oficinas Madrid (2T 2024)

El sector de oficinas español registró durante este trimestre una inversión de 502,6 M€ (datos algoritmo DAO addmeet) los cuales 356,8 M€ pertenecen a la provincia de Madrid, lo que supone el 70,99 % del total invertido. La actividad inversora en la capital ha presentado un aumento del 44,5% intertrimestral y un aumento interanual del 113%.

En Madrid se han registrado un total de 12 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 41,9 M€ y volúmenes entre 3 y 70 M€. La operación mas destacada durante este periodo ha sido la adquisición por parte de Mutualidad de la Abogacía a UBS de un edificio de oficinas en Príncipe de Vergara y el desarrollo de Monthisa para Cepsa en Arroyo del Fresno.

Inversión por zonas y barrios

Como se puede observar en el gráfico, durante este trimestre la actividad inversora continua concentrándose en la zona Centro de la capital, contando con el 57,82% del total invertido. En segundo lugar se encuentra la zona Descentralizada con el 23,4%, seguido por el CBD con el 16,54% y la Periferia con 2,24%, cantidad testimonial como en los últimos trimestres..

") La inversión en oficinas por barrios, al igual que el trimestre anterior, sigue siendo principalmente en Delicias (24,37%). Seguido de el barrio Arroyo del Fresno (19,62%), Ciudad Jardín (12,89%), Almagro (10,65%), Sol (9,25%), Pacifico (8,41%), Nueva España (5,89%) y con un impacto notoriamente inferior se encuentran los barrios Salvador (3,78%), Opañel (2,24%), Ramon y Cajal (1,96%) y Castellana (0,94%).

La inversión en oficinas por barrios, al igual que el trimestre anterior, sigue siendo principalmente en Delicias (24,37%). Seguido de el barrio Arroyo del Fresno (19,62%), Ciudad Jardín (12,89%), Almagro (10,65%), Sol (9,25%), Pacifico (8,41%), Nueva España (5,89%) y con un impacto notoriamente inferior se encuentran los barrios Salvador (3,78%), Opañel (2,24%), Ramon y Cajal (1,96%) y Castellana (0,94%).

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; value added (50,31%) manteniendo posiciones durante el último semestre, core plus (33,62%) y core (16,07%) presentando un descenso con respecto a los primeros meses del año. El producto estabilizado y sin recorrido de valor vía numerador, no acaba de cruzar las yields solicitadas por comprador y vendedor.

") Evolución de la valoración

Evolución de la valoración

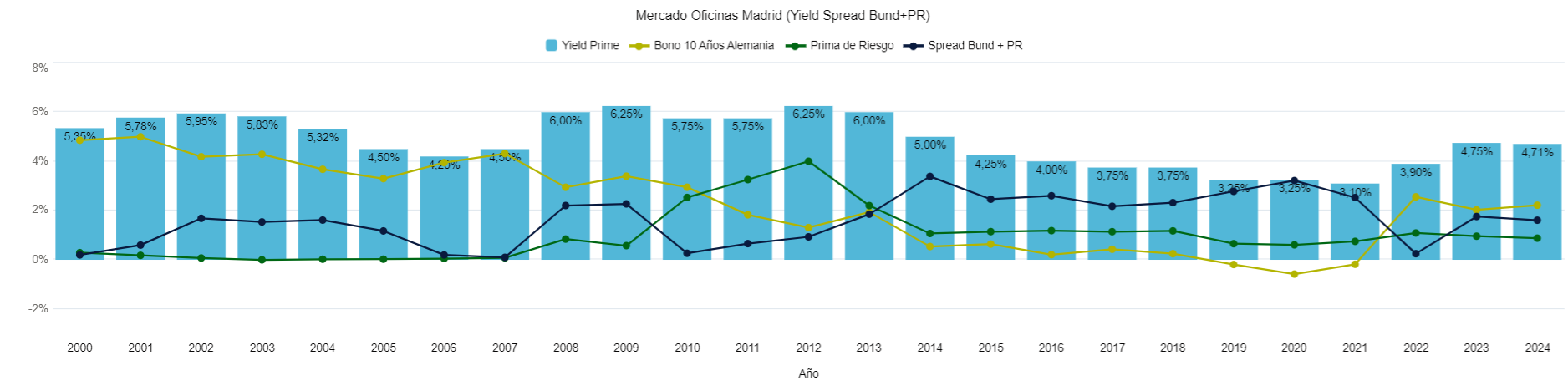

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 1,61% dejando un ligero aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

Analizando la evolución de la valoración de los activos prime, parece que ya ha frenado el ajuste de valoración vía denominador por la estabilización de las yields exigidas por el mercado. Ante una previsible bajada a «baja velocidad» de los tipos de interés ante la posibilidad de un repunte de la inflación, parece que las condiciones actuales pueden tener cierta estabilidad hasta finales de año. Las rentas siguen aprovechando el ajuste de IPC, atenuando en cierta medida el ajuste financiero de los últimos 2 años.

Analizando la evolución de la valoración de los activos prime, parece que ya ha frenado el ajuste de valoración vía denominador por la estabilización de las yields exigidas por el mercado. Ante una previsible bajada a «baja velocidad» de los tipos de interés ante la posibilidad de un repunte de la inflación, parece que las condiciones actuales pueden tener cierta estabilidad hasta finales de año. Las rentas siguen aprovechando el ajuste de IPC, atenuando en cierta medida el ajuste financiero de los últimos 2 años.

En conclusión, podemos decir que la actividad inversora en el mercado de oficinas madrileño ha presentado un aumento considerable de actividad tanto intertrimestral como interanual. La intervención del BCE en la estabilización de los tipos de interés ha contribuido a disminuir las correcciones al alza en las prime yields de oficinas , que ahora se mantienen en 4,70% con ciertos visos de que, salvo sorpresa macroeconómica o financiera, han llegado a su tope superior en este ciclo inmobiliario. Family offices y mutualidades siguen copando el mercado a la espera de que los fondos institucionales comiencen a tener mayor protagonismo en un entorno menos incierto.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Madrid (4T 2023)

El sector de oficinas de España ha registrado durante este trimestre una inversión de 790,6 M€ (datos algoritmo DAO addmeet) de los que 281 M€ pertenecen a la provincia de Madrid, representando aproximadamente el 36% del total. Supone un descenso el 34% interanual y del 10,%% intertrimestral.

Durante este trimestre se han registrado 20 operaciones inmobiliarias de oficinas en Madrid, con valor medio de 14 M€ y con volúmenes entre 1 y 60 M€. Hasta la fecha durante este año, se han registrado un total de 76 operaciones.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre, la inversión se ha concentrado principalmente en zona Descentralizada con un volumen de 110 M€, representando el 39,1% del total. En segundo lugar, la zona Centro que se mantiene en esta posición desde el segundo trimestre del año con un 32,57% del total. La zona CBD ha presentado un leve aumento con respecto al trimestre anterior con el 25,35%. Por último, la zona Periferia 2,89% ha presentado un descenso intertrimestral considerable (66%). Durante la tercera parte del año la inversión en dicha zona ha sido de 123,5 M€).

") La inversión de oficinas en los diferentes barrios, ha sido principalmente en Castillejos (21,28%), Castellana (16,55%), Palos de la Frontera (11,39%) y Mirasierra (10,68%) concentrando aproximadamente el 60% de la inversión en la capital. Con un impacto inferior se encuentran los barrios de San Juan Bautista (9,25%), Salamanca (8,8%), Simancas (7,25%), Salvador (5,44%), Ramon y Cajal (4,27%), Parque Empresarial las Rozas (2,89%) y La Florida (2,21%).

La inversión de oficinas en los diferentes barrios, ha sido principalmente en Castillejos (21,28%), Castellana (16,55%), Palos de la Frontera (11,39%) y Mirasierra (10,68%) concentrando aproximadamente el 60% de la inversión en la capital. Con un impacto inferior se encuentran los barrios de San Juan Bautista (9,25%), Salamanca (8,8%), Simancas (7,25%), Salvador (5,44%), Ramon y Cajal (4,27%), Parque Empresarial las Rozas (2,89%) y La Florida (2,21%).

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, core (59,19%) que continúa siendo el principal foco, Value Added (36,54%) y Core Plus (4,27%).

") Evolución de la valoración

Evolución de la valoración

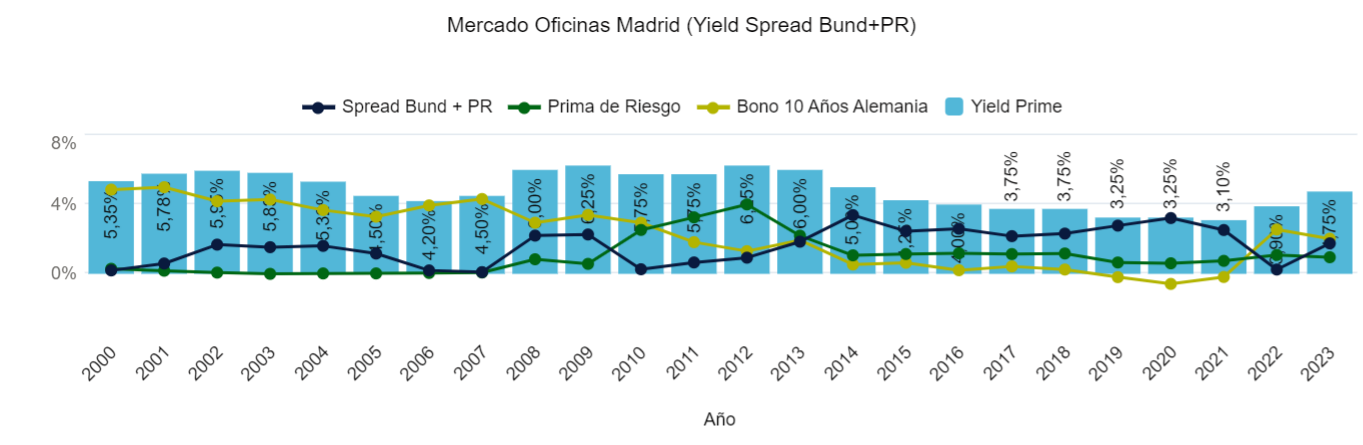

El spread «Yield prime» Vs «Bund + Prima de riesgo» está en niveles del 1,76% presentando un aumento considerable con respecto a máximos del 3,25% en 2020, en busca de un equilibrio estable en el medio plazo.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 125 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de alrededor del 19,27%.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 125 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de alrededor del 19,27%.

")

Como conclusión, podemos decir que la actividad inversora en el mercado de oficinas de Madrid ha registrado una inversión de 281 M€. El ajuste de precio vía denominador de los inmuebles de oficinas parece que ha tocado techo, acumulando un retroceso del 40% acumulado en los últimos 2 años. Una vez percibido por el mercado este efecto, es previsible un aumento del volumen de inversión en los próximos trimestres por la perspectiva de que, con la previsible bajada de tipos, los precios de los activos comenzarán a ir al alza. Ya se comienzan a ver mas procesos ordenados de venta, de vendedores que perciben este mayor interés en invertir en actores que llevaban tiempo en modo «wait and see».

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Madrid (3T 2023)

El sector de oficinas de España ha registrado durante este trimestre una inversión de 599 M€ (datos algoritmo DAO addmeet) los cuales 314,2 M€ pertenecen a la provincia de Madrid representando el 55,86% del total. Con respecto al año anterior, ha disminuido la inversión interanual aproximadamente un 61%.

Durante este trimestre se han registrado 15 operaciones inmobiliarias de oficinas en Madrid, con un valor medio de 21 M€ y con volúmenes entre 2 y 82 M€. Hasta la fecha durante este año, se han registrado un total de 55 operaciones.

Inversión por zonas y barrios

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre la inversión se ha concentrado principalmente en la Periferia con un volumen de 124 M€, representando el 39,31% del total. En segundo lugar, se encuentra la zona Centro con un 35,55% . La zona CBD con un 17,82%, presentado asi un gran descenso en su inversión con respecto al trimestre anterior en el que contaba con casi el 44% del total. Por último, la zona Descentralizada con el 7,32% del total.

") La inversión de oficinas en los diferentes barrios de la capital se ha concentrado en Parque Tecnológico de Tres cantos (25,14%), Fuente del Berro (22,82%) y Salamanca (17,82%) concentrando aproximadamente el 66% de la inversión. Arroyo de la Vega (14,16%), Arguelles (12,73%) y Atalaya (7,32%), completan este orden la actividad inversora de la capital.

La inversión de oficinas en los diferentes barrios de la capital se ha concentrado en Parque Tecnológico de Tres cantos (25,14%), Fuente del Berro (22,82%) y Salamanca (17,82%) concentrando aproximadamente el 66% de la inversión. Arroyo de la Vega (14,16%), Arguelles (12,73%) y Atalaya (7,32%), completan este orden la actividad inversora de la capital.

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, core (50,29%) que continua siendo el principal foco, core plus (26,89%) y value added (22,82%) presentando esta última una gran ralentización en este último trimestre.

") Evolución de la valoración

Evolución de la valoración

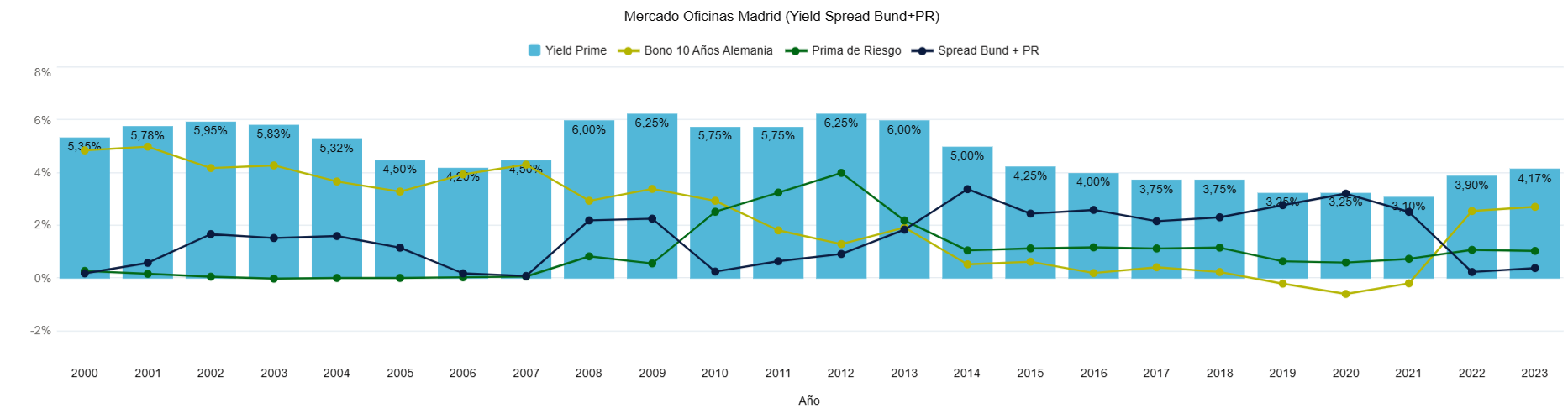

El spread «Yield prime» Vs «Bund + Prima de riesgo» está en niveles del 0,88%, en línea con el último trimestre más de un 50% por debajo de la media de los últimos 10 años, con lo que parece que aun queda ajuste por realizar.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 125 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de alrededor del 16,31%, 10 puntos básicos más que el último trimestre.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 125 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de alrededor del 16,31%, 10 puntos básicos más que el último trimestre.

Como conclusión, podemos decir que el mercado de oficinas de Madrid ha presentado cierta mejoría con respecto al trimestre anterior con un aumento del 77% de la inversión. El ajuste de precios sigue su curso sin expectativas de freno en el corto plazo. Los bancos centrales han dado un respiro, pero el gap entre la rentabilidad inmobiliaria prime y el bono español sigue siendo demasiado exigua. Family offices sin necesidad de financiación siguen siendo los principales protagonistas a la espera de que más vendedores asuman que el panorama no va a mejorar en el corto plazo y que quizás esperar no sea la mejor opción.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Madrid (2T 2023)

El sector de oficinas de España ha registrado este segundo trimestre del año una inversión de 636,1 M€ (datos algoritmo DAO addmeet) los cuales 139,9 M€ pertenecen al mercado de Madrid representando el 22% del total, con un ajuste intertrimestral del 80%.

Durante este trimestre se han registrado 14 operaciones inmobiliarias de oficinas en Madrid, con valor medio de 10 M€ y con volúmenes entre 2 y 90 M€. Hasta la fecha durante este año, se han registrado un total de 39 operaciones.

Inversión por zonas y barrios

Según se aprecia en el gráfico, durante este trimestre la inversión se ha concentrado principalmente en el CBD con un volumen de 74 M€ representando el 43,88% del total. En segundo puesto se encuentra la zona Centro con un 24,86%. La zona Descentralizada 23,68% y la Periferia con un 7,58% han presentado una inversión residual desde el punto de vista absoluto…

")

La inversión de oficinas en los diferentes barrios de la capital se ha concentrado en Castellana (25,01%), Universidad (17,15%) y Sol (12,86%) concentrando un 55% de la inversión. Almenara (14,29%), Recoletos (13,67%), Vallecas (9,15%) y Simancas (7,86%), completan en este orden la actividad inversora de la capital.

") Inversión por perfil de inversor

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (72,04%) dejando ver un gran avance en dichos proyectos y core (27,96%) donde sigue acusándose intensa ralentización.No ha habido operaciones en el segmento»Core plus».

") Evolución de la valoración

Evolución de la valoración

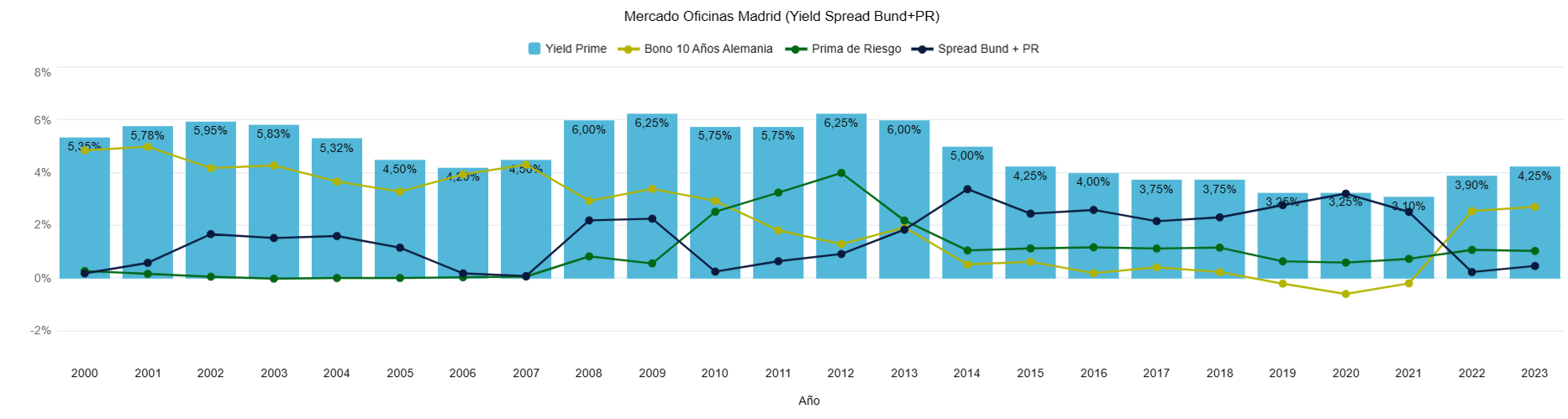

El spread «Yield prime» Vs «Bund + Prima de riesgo» se ha mantenido a niveles del primer trimestre del año hasta un 0,40% en la línea del incremento de yields acumulado en los últimos trimestres pero sin llegar a la media de 2,30% desde 2014, con lo que hay más ajuste por realizar.

Analizando la evolución de la valoración de los activos prime, avanza el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 100 bps de incremento de los últimos tres trimestres se traducen en nuevos ajustes de valor vía «denominador» de 6,5% durante lo que llevamos de 2023. Son previsibles nuevos ajustes hasta que el mercado no perciba que los tipos de interés (BCE) han llegado a su «techo».

Como conclusión, podemos decir que el mercado de oficinas de Madrid ha realizado un ajuste más que brusco este trimestre. El comprador «institucional» sigue desaparecido, y al no haber como en Barcelona un pipeline elevado de proyectos en desarrollo con un margen promotor que permita el ajuste necesario a las circunstancias, el producto core no ha registrado gran actividad. Cabe destacar que las dos operaciones de una de los principales inversores de oficinas del país han acabado en «minusvalías» respecto de la compra de dichos edificios en 2019. ¿Comenzaremos a ver operaciones a pérdidas de inversores que entraron en la parte menos favorable del ciclo?. Seguramente, sí.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Madrid (1T 2023)

El sector de oficinas de España ha registrado este primer trimestre del año una inversión de 993 M€ (datos algoritmo DAO de addmeet). De este total 650 M€ pertenecen a la provincia de Madrid, lo cual la sitúa, como es habitual, como principal foco de la inversión del sector. Este trimestre las oficinas han presentado un aumento del 45% de la inversión interanual y del 51% intertrimestral, sin acusar en gran medida, por ahora, el efecto que el incremento de los tipos de interés ha tenido en las yields.

En este trimestre se han registrado 25 operaciones inmobiliarias de oficinas en Madrid, con valor medio de 25 M€ y con volúmenes entre 4 y 200 M€.

Inversión por zonas y barrios

Según se aprecia en el gráfico, desde el segundo trimestre del año 2022 predomina la inversión en CBD con un volumen de 388 M€ que representan el 59,69% del total. En segundo puesto se coloca la zona Centro con un 20,15%. La zona Descentralizada 16,35% y la Periferia con un 3,81% comienzan a tener un peso residual. En periodos de incertidumbre, enfoque en lo prime.

")

La inversión de oficinas en los diferentes barrios de la capital se ha concentrado en Almagro (33,75%) y Castellana (30,44%) ubicados dentro del CBD. Delicias (12,48%) ubicado en la zona Centro, Salvador (11,58%) y San Pascual (6%) pertenecientes a la zona Descentralizada y por último el barrio de Castillejos (5,75%) ubicado también en el Centro.

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (36,14%), Core Plus (36,14%) y Core (55,17%). Comienza a notarse cierta ralentización en los proyectos value added por el incremento de los costes financieros asociados a este tipo de proyectos. De nuevo, en periodos de incertidumbre prima el «back to basics».

")

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha evolucionado hasta 0,48% en la línea del incremento de yields acumulado en los últimos trimestres pero sin llegar a la media de 2,30% desde 2014. Pese a este pequeño gap existente entre la rentabilidad de un edificio de oficinas prime y la compra de un bono español, no se ha producido un gran desplome de la inversión ya que la inflación (subyacente al 6,6%) a la que están indexados los contratos de alquiler ha amortiguado este efecto, provocando que el inmobiliario siga siendo al menos por ahora un destino preferente de la inversión.

Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 100 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 28% acumulado. Son previsibles nuevos ajustes hasta que el mercado no perciba que los tipos de interés (BCE) han llegado a su «techo». Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Esta «ley inmobiliaria» parece que ha sido olvidada en los últimos tiempos. Golpe de realidad para recordar.

Como conclusión, podemos decir que el mercado de oficinas de Madrid está mostrando mejor resilencia a la subida de tipos que el resto de España. El perfil de comprador a mutado de lo «institucional» a lo «familiar», sin ver disminuido en gran medida los volúmenes de inversión «pre- subida» de tipos. «Focus on prime» vendría a resumir el comportamiento del mercado este último trimestre.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Alquiler oficinas Madrid, resumiendo de cara a 2013

Resumiendo el análisis sobre el mercado de alquiler de oficinas en Madrid para 2013 realizado durante las últimas semanas, veremos el proceso completo seguido para poder llegar a las predicciones de absorción, vacancy y rentas.

Modelo Mercado Alquiler Oficinas

MERCADO ALQUILER OFICINAS MADRID,CORRELACIÓN PIB-ABSORCIÓN BRUTA

Comenzando por la predicción de evolución del PIB marcada por las diferentes instituciones (FMI, BCE, S&P, FITCH…) obtenemos mediante la curva histórica “PIB-Absorción bruta” la demanda de alquiler de oficinas esperada para el año en cuestión. Insistir de nuevo en la diferencia entre la absorción bruta (contratación de oficinas en alquiler total) de la absorción neta(contratación “nueva”, no de cambio de ubicación, que reduce el stock disponible total).

Para el caso específico de edificios de oficinas en alquiler en Madrid para 2013, la demanda prevista para 2013 es de 300.000 m2 contando con una contracción del PIB del -1,5%.

MERCADO ALQUILER OFICINAS MADRID, CORRELACIÓN PIB-VACANCY

La evolución del PIB también está correlacionada con la variación de la desocupación de los edificios de oficinas en alquiler a través de la “Curva de Okun Inmobiliaria”, que marca generalmente en el 2% las necesidades de crecimiento de PIB para que el vacancy total comience a disminuir.

Para el caso específico de edificios de oficinas en alquiler en Madrid para 2013, la variación del vacancy esperada será del -2%, marcando un mínimo histórico cercano al 17% (más de 2.000.000 de m2 por ocupar).

MERCADO ALQUILER OFICINAS MADRID, CORRELACIÓN VACANCY-RENTAS

Finalmente, el nivel de rentas se correlaciona de manera inversa con el nivel de vacancy de los edificios de oficinas y parques empresariales en alquiler a través de la “Curva de Phillips Inmobiliaria”, que marca la Tasa de Vacancy no generadora de inflación, por debajo de la cual las rentas de mercado comienzan a subir y por encima de la cual las rentas a nivel general no han tocado suelo.

Para el mercado de oficinas en alquiler en Madrid en 2013, renta esperada con unos niveles de vacancy cercanos al 17%, bajará de los 14,2€/m2&mes de este año a los 13,5€/m2&mes.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Alquiler oficinas Madrid, ¿qué rentas esperar en 2013?

Finalmente, y tras analizar en posts anteriores la absorción y vacancy esperado para 2013 en el mercado de alquiler de oficinas en Madrid, veremos la evolución de rentas esperada en función de las condiciones macroeconómicas esperadas.

ALQUILER OFICINAS MADRID 2013, RELACIÓN VACANCY-RENTAS

Si tanto la demanda como la variación del vacancy dependen de la conyuntura económica, ¿de que depende el nivel de precios?. El nivel de precios de los edificios de oficinas en alquiler en Madrid depende del grado de desocupación de dichos edificios. A mayor vacancy en los edificios de oficinas, mas competencia para alquilar espacios y por tanto mayor disminución de precios de alquiler de oficinas, según el gráfico adjunto.

Mercado alquiler oficinas Madrid (Vacancy-Precio)

ALQUILER OFICINAS MADRID 2013, ¿QUÉ ES LA CURVA DE PHILLIPS INMOBILIARIA?

Siguiendo extrapolando conceptos macroeconómicos al mercado de alquiler de oficinas en Madrid, definimos la “Curva de Phillips Inmobiliaria” como la relación entre la desocupación del mercado y la inflación o deflación anual de rentas de los edificios de oficinas. Vemos que la curva corta corta con el eje X en un punto cercano al 9%, analicemos más en detalle este punto.

Mercado alquiler oficinas Madrid (Vacancy-Inflación)

– Tasa de vacancy no generadora de inflación, 9%. Lo podríamos definir como el “NAIRU (non-accelerating inflation rate of unemployment) inmobiliario” o «Tasa natural de vacancy». Es la tasa de vacancy en la que las inflaciones esperadas son 0, es decir, que la previsión de rentas es estable.

– Tasas de vacancy >9%. Por encima de este valor y a edificios en condiciones iguales de ubicación y calidad las rentas tienen que ir a la baja.

– Tasa de vacancy <9%. Comienza a haber inflación ya que la competencia disminuye, el arrendador recupera el poder de negociación respecto al arrendatario.

Teniendo en cuenta todo esto, y partiendo de un vacancy previsto para 2013 cercano al 2013 cercano al 17%, nuestra previsión para este año es que la renta media de alquiler de edificios de oficinas en Madrid baje hasta los 13,5€/m2&mes (*).

(*)Importante poner de manifiesto que hablamos de mercado de Madrid a nivel global, ya que cada zona (CBD, NBD, Periferia…) tiene un comportamiento diferente. Como ejemplo, el CBD con un vacancy cercano al 6% tendrá un comportamiento bién diferente que la Periferia, con un vacancy cercano al 25%.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Alquiler oficinas Madrid, ¿qué vacancy esperar en 2013?

Siguiendo con el análisis de la semana pasada sobre la posible evolución del mercado de alquiler de oficinas en Madrid para 2013, esta semana analizaremos que puede ocurrir con la tasa de ocupación en 2013 basándonos en las perspectivas económicas y el histórico de desocupación del mercado de alquiler de oficinas en Madrid.

ALQUILER OFICINAS MADRID 2013, MODELO DE PREDICCIÓN DEL VACANCY

En el gráfico inferior representamos la evolución del vacancy de los edificios de oficinas en Madrid, aproximado mediante una polinomial de grado 2 tomando como datos de partida el histórico de crecimientos económicos y los vacancies de los últimos 10 años.

Crecimiento económico Vs Variación Vacancy (Mercado alquiler oficinas Madrid)

Veamos que conclusiones se pueden sacar al respecto:

– Tasa de crecimiento PIB crítica, 2%. Así como en el mercado laboral se fija en el 2% el crecimiento necesario para comenzar a generar empleo neto, en el mercado de alquiler de oficinas en Madrid es necesario un crecimiento del PIB del 2% para que la tasa de vacancy comience a disminuir.

– Tasas de crecimiento PIB <2%. En este escenario, los vacancies aumentan tanto más cuanto más profunda sea la recesión con un límite superior del 3% de aumento(asíntota horizontal), es decir, por muy mal que vaya la economía es difícil que se registren aumentos del vacancy por encima del 3%. Se observa también que la curva es más tendida para crecimientos de PIB inferiores al 1%.

– Tasa de crecimiento PIB >2%. EL vacancy disminuye a una velocidad superior cuanto más se supera la cifra límite del 2%, agudizándose la pendiente de la curva. La mayor disminución de vacancy de la década corresponde a 2006, donde con un crecimiento del 4% el mismo disminuyo un 2,6%.

Con todo esto, y asumiendo que conforme a las perspectivas económicas el PIB disminuirá un 1,5% durante 2013, es probable que la tasa de desocupación de el mercado de alquiler de oficinas de Madrid se eleve este año otro 2% hasta llegar a la cifra record del 17%.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Alquiler oficinas Madrid 2012, resumen del mercado

Durante la semana pasada comenzaron a ver la luz los informes de las consultoras sobre el comportamiento del mercado de alquiler de oficinas en Madrid durante 2012. Como era de esperar por la coyuntura económica, los datos no han sido positivos, veamos algunos de los datos más interesantes.

ALQUILER OFICINAS MADRID 2012, INCLUSO BAJO LO ESPERADO

Evolución Mercado Alquiler Oficinas Madrid (2005-2012)

En el gráfico superior vemos la evolución del mercado de alquiler de edificios de oficinas en Madrid desde 2005. Los datos abajo definidos son los más negativos de los últimos 20 años.

– Absorción bruta: 253.000 m2.Nuestra predicción para el mercado de alquiler de oficinas en Madrid para 2012 (300.000 m2) se ha quedado corta. Esta cifra de absorción es la menor desde que se tienen datos registrados fiables del mercado (1995). La previsión de contracción del PIB del -1,3%(dato por oficializar) se ha cumplido, pero la estrategia de recortes del estado y el agudizamiento de la recesión consiguiente, han arrojado datos incluso menores de lo esperado.

– Vacancy: 15,1%. Concentrada de manera muy diferente en las diferentes zonas de oficinas (CBD, NBD, Periferia, Descentralizada) de Madrid, actualmente hay cerca de 1.800.000 m2 de oficinas vacías esperando arrendatario. Esto equivale a más de 7 años de demanda a los niveles de absorción de oficinas en alquiler actual. Recordemos que uno de los objetivos para equilibrar el mercado es que no haya más de 2 años stock. Muy preocupante los niveles de vacancy de la zona descentralizada, cercanos al 25%.

– Renta media: 14,2 €/m2&mes. Disminuye otro 5% la renta media de alquiler de edificios de oficinas en Madrid, bajando sobre un 35% desde los 21€/m2&mes marcados en el máximo punto de apogeo del mercado en 2007. El CBD es la zona que mejor aguanta las rentas gracias a un nivel de desocupación no superior al 6%.

ALQUILER OFICINAS MADRID 2013, LO QUE NOS ESPERA

En próximos post ahondaremos en el mercado de alquiler de oficinas de Madrid, pero las perspectivas para 2013 (recesión del -1,4%, desempleo bordeando el 27%, previsión de más recortes y aumento de impuestos para reducir déficit del 8,1%, incertidumbre política…) siguen sin ser buenas. El año ha comenzado con una operación importante como la de Vodafone, que concentrará su operativa en los 50.600 m2 del Parque Empresarial Avenida de América de Solvia en la A-2. Recordemos en todo caso, que las reubicaciones de concentración (no demandas de “economía nueva”) que se puedan producir en 2013 de grandes empresas no “llenan agujeros”, sino que simplemente «cambian el agujero de lugar» y el mercado no baja su vacancy total.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Mercado alquiler oficinas Madrid 2T 2012, de vuelta al centro

Durante el último mes de Julio, las consultoras hicieron públicos los datos del segundo trimestre de 2012 del mercado de alquiler de edificios de oficinas en Madrid y Barcelona. De nuevo hay divergencias entre los datos de absorciones de BNP y Aguirre Newman (130.000 m2 vs 155.000 m2) y vacancy (12,2% vs 14,3%), con lo que para ser coherentes con los estudios anteriores, tomaremos como referencia los datos de BNP. Analizamos a continuación los datos, tendencias y ajuste respecto nuestras previsiones sobre el mercado de oficinas de Madrid realizadas a primeros de año.

ALQUILER EDIFICICIOS DE OFICINAS MADRID, SEGUNDO TRIMESTRE 2012

La absorción bruta de edificios de oficinas en alquiler ha ascendido a 70.000 m2 durante el segundo trimestre, acumulando 130.000 m2 en lo que llevamos de 2012.

– Evolución interanual: -18%. Respecto de los 81.000 m2 de absorción bruta de edificios de oficinas en el segundo trimestre de 2012, se ha producido un retroceso lógico por la nueva entrada en recesión, arrojando valores sólo comparables con 2002 y 2009.

– Evolución intertrimestral: +17%. Tras la absorción bruta 60.000 m2 en el primer trimestre, mínimo trimestral histórico en el mercado de alquiler de oficinas de Madrid, se ha producido cierta recuperación relativa, aunque los datos absolutos siguen siendo preocupantes.

La absorción neta, reflejada en el nivel de vacancy sigue arrojando valores negativos hasta alcanzar un nuevo máximo del 14,3%, es decir, actualmente hay alrededor de 1,7 Mm2 de oficinas disponibles en Madrid. Importante apuntar que la única zona que está disminuyendo el vacancy es la zona centro (5%), ahondaremos sobre esto en las conclusiones.

En cuanto a las rentas, siguen en caída libre (24,5€/m2&mes en CBD) cediendo alrededor de un 10% de media respecto el trimestre anterior y un 40% desde máximos en 2007. Con los niveles actuales de sobreoferta, los propietarios de un producto no diferenciado están a merced de los pocos inquilinos que llaman a su puerta. Las rentas vuelven a niveles de 2005-2006, siendo de la opinión de que todavía queda corrección por realizar.

Alquiler Edificios Oficinas Madrid – Absorción – Rentas – Vacancy

ALQUILER EDIFICIOS OFICINAS MADRID, ¿Y EL FUTURO CERCANO?

Recordemos que nuestro pronóstico para 2012 completo fue alrededor de 300.000 m2 en un escenario de recesión anual del -1,7%. Las nuevas perspectivas económicas marcan hacia que la caída del PIB rondará el 2%, con lo que la previsión puede haber pecado de optimista.

– Las medidas del gobierno y su “incierto efecto”: el gobierno, animado por la troika, ha reducido costes de estructura y ha subido los impuestos (IVA) para recaudar más y así cumplir el objetivo de déficit marcado. Queda por ver que esta subida de impuestos no redunde en una disminución tan fuerte del consumo y en general la demanda interna (Inversión + Consumo + Gasto Público), no compensable por las exportaciones y que haga que el periodo de recesión se amplifique o prolongue más de lo deseado, con el consiguiente efecto sobre el mercado alquiler de edificios de oficinas.

– De vuelta al centro: el mercado de alquiler de edificios de oficinas están experimentando el proceso inverso al que se produjo en 2005-2007, es decir, las empresas que salieron del centro a la periferia por no poder asumir el incremento de rentas, aprovechan el ajuste de rentas del 40% en los edificios de calidad del CBD y Centro para realizar al camino de vuelta, agudizando de esta manera el problema del vacancy en la periferia.

Resumiendo, asumido por todos ya que 2012 va a ser el peor año de la historia reciente en el mercado de oficinas de Madrid, falta por ver que va a suceder a nivel macroeconómico español con las nuevas medidas adoptadas por el ejecutivo. En todo caso, parece que las perspectivas a corto-medio plazo sigue sin ser halagüeño.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Síguenos en: