ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Operaciones Inmobiliarias’

Deal Sector SUP TO.1 UE-3 (San Fernando de Henares)

Realización de proceso de venta privada para Camino Real Sur S.L de Suelo en desarrollo situado en el Sector 3 del SUPTO-1 de San Fernando de Henares (Madrid).

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Deal Cabo Plata, 1 (Tarifa)

Realización de proceso de subasta pública online para Junta Compensación Cabo Plata de Solar Equipamientos situado en el barrio Almagro de Madrid. Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.![]()

Deal Santissim Crist de la Fe, 59 (Paterna)

Realización de proceso de venta privada online para Garmina Logistics S.L de Solar Residencial situado en el barrio Almagro de Madrid. Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.![]()

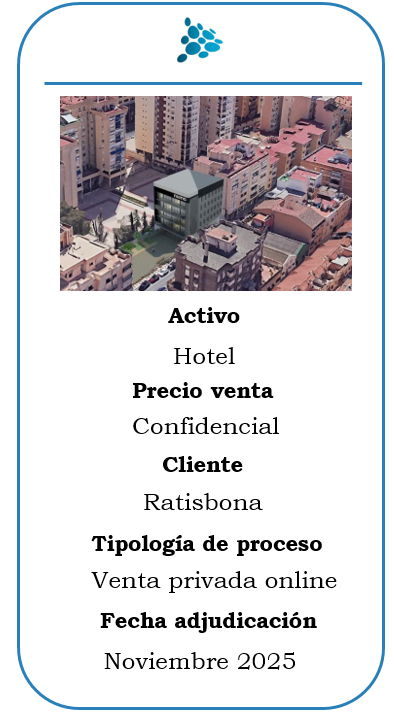

Deal Maestro Lecuona, 14 (Málaga)

Realización de proceso de venta privada online para Ratisbona de Hotel situado en el barrio Almagro de Madrid. Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.![]()

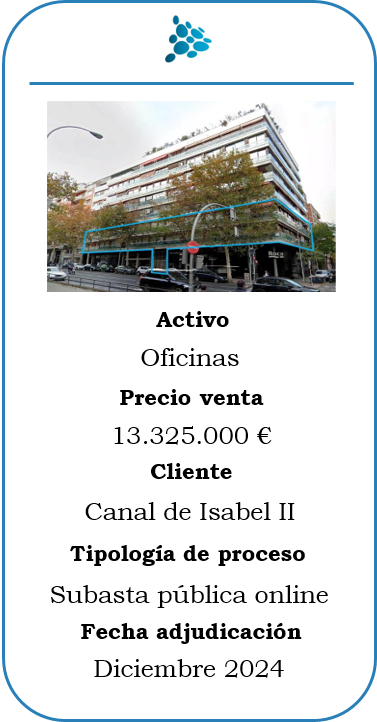

Deal José Abascal 57 (Madrid)

Realización de proceso de subasta pública online para Canal de Isabel II de Oficinas situadas en el barrio Almagro de Madrid. Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Deal Avenida Covadonga 14 (Cangas de Onís)

Realizacion de proceso de venta privada online para Eladia C.b de hotel en Cangas de Onís. Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Deal Calzada de Ponga 16 (Cangas de Onís)

Realizacion de proceso de venta privada online para Almontire de hotel en Cangas de Onís. Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Deal Aragó 226 (Palma de Mallorca)

Realizacion de proceso de subasta privada online para Grupo Yeregui de solar residencial en el barrio Es Rafal Vell (Palma de Mallorca). Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Deal Maldonado 53 (Madrid) 8,375 M€

Realizacion de proceso de subasta pública online para Ministerio de Empleo y Seguridad Social de edificio de uso flexible situado en el barrio de Salamanca (Madrid). Búsqueda en paralelo del operador que garantice las rentas al inversor final.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Deal Avenida Pau Casals 26 (Sant Quirze) 0,625 M€

Realización de proceso de subasta pública online para Fundació Hospital Clinic per a la Recerca Biomédica de solar residencial situado en el centro de Sant Quirze del Vallés (Barcelona).

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Síguenos en: