ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Solares en venta’

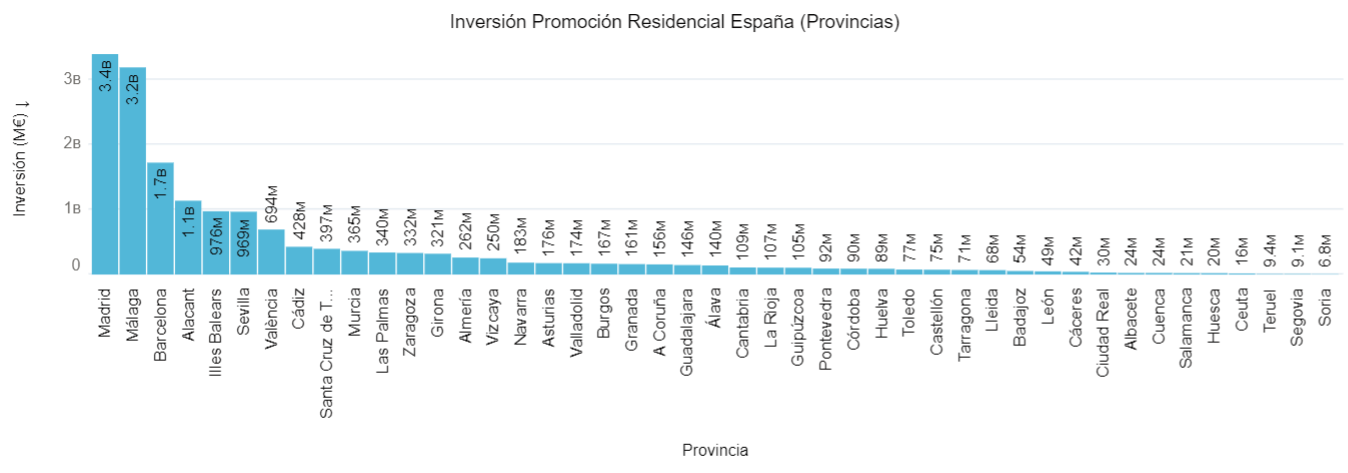

Inversión Promoción Residencial España 2023

El sector de la promoción residencial ha alcanzado durante este año una inversión de 17.290 M€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 5,65% interanual, comparado con los 18.326 M€ invertidos en el año anterior y sin llegar a los máximos históricos del año 2019.

Durante este año se ha registrado un total de 1.357 promociones residenciales, con valor de venta promedio de 12,7 M€ y volúmenes entre 1 y 200 M€, siendo las promociones de de mayor volumen de ventas Solum en Guía de Isora (con un total de 160 unidades residenciales) y Sunset Sailors en Benidorm (con un total de 286 unidades).

Inversión por provincias, ciudades y barrios

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (3.4o4 M€), Málaga (3.195 M€), Barcelona (1.725 M€) y Alicante (1.138 M€). Por debajo del billón les siguen, Illes Balears (976 M€), Sevilla (969 M€) y València (694 M€).

Las provincias de Madrid (19,69%), Málaga (18,48%), Barcelona (9,98%) y Alicante (6,59%) aglomeran el 54,74% del total en la inversión de España. Con un impacto inferior, Alicante (6,59%), Illes Balears (5,65%), Sevilla (5,60%) y València (4,01%).

Las provincias de Madrid (19,69%), Málaga (18,48%), Barcelona (9,98%) y Alicante (6,59%) aglomeran el 54,74% del total en la inversión de España. Con un impacto inferior, Alicante (6,59%), Illes Balears (5,65%), Sevilla (5,60%) y València (4,01%).

Analizando la inversión a nivel «ciudad», Madrid (1.879 M€, 10,87%), Marbella (731 M€, 4,23%), Estepona (656 M€, 3,79%), Mijas (521 M€, 3,01%) y la Málaga (505 M€) acumulan el 22% de la inversión total. Con una inversión inferior, se encuentran Barcelona (431 M€), Dos Hermanas (367 M€), Sevilla (298 M€), Palma de Mallorca (338 M€), Valencia (281 M€) y Murcia (233 M€), la gran sorpresa del ranking de este año.

") Según se aprecia en el gráfico, la provincia de Madrid ha contado con 6.448 unidades residenciales de obra nueva desarrolladas, seguido de Málaga con 5.940 unidades, Barcelona con 4.339 unidades, Sevilla con 3.777 unidades y Alicante con 2.818 unidades. Estas son las principales provincias que aglomeran aproximadamente el 52% del total de unidades residenciales desarrolladas durante 2023, para un total de 45.186 unidades en España.

Según se aprecia en el gráfico, la provincia de Madrid ha contado con 6.448 unidades residenciales de obra nueva desarrolladas, seguido de Málaga con 5.940 unidades, Barcelona con 4.339 unidades, Sevilla con 3.777 unidades y Alicante con 2.818 unidades. Estas son las principales provincias que aglomeran aproximadamente el 52% del total de unidades residenciales desarrolladas durante 2023, para un total de 45.186 unidades en España.

")

Analizando los barrios de España donde las viviendas de obra nueva se venden relativamente más caras, Málaga, Madrid y Baleares marcan los máximo. En Málaga provincia, Sierra Blanca (20.782 €/m2t), Hacienda las Chapas(14.348 €/m2t), Las Lomas de Marbella Club (10.752 €/m2t) en Marbella, Monte Sancha (11.704 €/m2t). En Madrid provincia,, Goya (16.000 €/m2t), Salamanca (13.113 €/m2t), Castellana (13.000 €/m2t) y El Viso (13.000 €/m2t). Por último en las Illes Balears, los barrios de Santa Ponsa (15.385 €/m2t), Portals Nous (12.375 €/m2t), Nou Llevant (12.113 €/m2t) y Port d’Andratx (10.701 €/m2t).

Inversión por tipología de inmueble

Inversión por tipología de inmueble

La evolución por tipología de vivienda desarrollada sigue dominada por la tipología plurifamiliar con alrededor del 75% de cuota de mercado. La vivienda unifamiliar ha ganado 500 bps de cuota de mercado desde la pandemia, pero se encuentra a niveles del 25%.

Conclusión

Como conclusión, podemos decir que el sector promotor residencial durante este año se mantiene estable, con un descenso mínimo en su inversión comparado con el año anterior, principalmente debido a la lógica contracción de la demanda por la subida de tipos de interés que hace más difícil a las familias asumir ciertos niveles de cuota hipotecaria a ingresos familiares constantes.

El endurecimiento de los costes de financiación a los promotores, así como la mayor solvencia exigida por los bancos para financiar, parece que puede provocar una disminución en la oferta de obra nueva, que irá en favor de que los precios no se resientan a la disminución de la demanda que se pueda producir hasta que los tipos se estabilicen en un estadio sensiblemente inferior al actual durante 2024. Fondos de «deuda promotor» y «plataformas de financiación alternativa» asumirán parte de la cuota de la financiación bancaria, prestando a unos tipos por encima del 14-15%, condiciones que dejan poco margen de error para los promotores que sigan esta vía de financiación. Esa tasa de rendimiento, apriori no lo es tanto si consideramos que el proceso de ejecución hipotecaria del suelo si la promoción no funciona, puede ser de 18-24 meses hasta que el financiador puede tomar posesión del suelo para su venta.

La nueva ley de regulación de alquileres, que elimina cualquier upside de rentabilidad por subida de rentas (en zonas definidas como «tensionadas»), va a mermar la demanda de inversores en proyectos BTR, siendo mucho más selectivos por este factor. Entre esto y los tipos de interés actuales, por encima de las yields históricamente exigidas a este tipo de proyectos residenciales, no estimamos que vaya a ver gran actividad inversora en este segmento hasta que los tipos bajen sustancialmente.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Reventas inmobiliarias express y la comercialización tradicional

Durante este primer trimestre se ha producido una operación bastante llamativa en el mercado de inversión inmobiliaria de Barcelona. Un solar terciario de 8.700 m2t ubicado en Plaza Europa 33 de Hospitalet de Llobregat fue vendido en febrero para posteriormente ser revendido (entendemos que con un margen mínimo del 20% que hiciese dicha reventa atractiva) por el comprador a un nuevo inversor inmobiliario en abril, dos meses después de la primera transmisión, con el consiguiente perjuicio para el primer vendedor, que ha visto “volar” un margen que debería haber sido suyo. Veremos si podemos sacar alguna reflexión al respecto.

Solar Plaza Europa, 33 (Hospitalet de Llobregat) – Reventa Express

REVENTAS INMOBILIARIAS EXPRESS, POSIBLES CAUSAS

Analizando las posibles causas de esta “imperfección del mercado” podríamos distinguir las siguientes:

- Negligencia en la comercialización inicial: el comercializador pudiera no haber llegado en el primer proceso al comprador que más estaba dispuesto a pagar por el solar en ese momento concreto, con el consiguiente quebranto para el vendedor inicial, ¿posible problema de falta de alcance o alcance mal segmentado?.

- Contingencias urbanísticas de mercado cambian el valor de un inmueble: el 20 de enero se aprobaron las zonas definitivas del PEUAT (Plan Especial Urbanístico de Alojamientos Turísticos) que limita en gran medida el desarrollo de nuevos hoteles en Barcelona capital haciendo de Plaza Europa el destino hotelero urbanísticamente viable mas cercano a la capital, con la consiguiente presión de la demanda y alza de precios. Sabiendo esto, ¿no hubiera sido labor de asesoría estratégica inmobiliaria del primer comercializador “frenar” la primera venta hasta conocer el desenlace del PEUAT de cara a maximizar el valor para su cliente con un buen “timing” de venta ?.

- Tasación desactualizada marca expectativas laxas: si a todas o a alguna de las causas anteriores añadimos que el primer vendedor no contase con una tasación que añadiese al valor la anterior “contingencia urbanística”, hace que se haya conformado con una oferta que no se ajustaba al valor real del inmueble… pese a ajustarse a su valor de tasación.

SUBASTAS INMOBILIARIAS Vs REVENTAS INMOBILIARIAS EXPRESS

Partiendo de que la falta de transparencia endémica de nuestro mercado de inversiones inmobiliarias hace que este tipo de contingencias puedan ocurrir más fácilmente que en mercados mas transparentes, si que creemos que los procesos de subasta inmobiliaria hacen mucho más complicado que así sea por la maximización de la transparencia y alcance que implican.

En un mercado alcista, intrínsecamente más dado a la especulación, importante no facilitar la misma con una comercialización inmobiliaria poco eficiente.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Subastas inmobiliarias, “Modelo consultoría” Vs “Modelo internet”

Durante estas dos últimas semanas se han adjudicado los dos mejores solares públicos a subasta en el barrio de Chamberí de Madrid, el solar sito en Raimundo Fernández Villaverde, 50 del Ministerio de Defensa y el solar las antiguas cocheras del Metro de Madrid. Siendo dos solares de ubicación y características similares, nos permitimos hacer un comparativo sobre los dos procesos, uno coordinado por consultora inmobiliaria y otro coordinado por internet (addmeet.com).

SUBASTAS INMOBILIARIAS PÚBLICAS, COMPARATIVA

En la fotografía inferior se aprecia la cercanía de los dos solares, a una distancia inferior a 700 metros en pleno corazón del barrio de Chamberí, zona residencial Prime de Madrid.

")

Subastas solares Chamberí – Ministerio Defensa & Metro Madrid (Localización)

Si entramos en el apartado numérico, en el cuadro inferior se ve la comparativa de los dos proyectos con diferencias sustanciales en cuanto a postores conseguidos para la puja, precio de repercusión finalmente conseguido y porcentaje de sobrepuja sobre el precio inicial de la subasta.

")

Subastas solares Chamberí – Ministerio Defensa & Metro Madrid (Adjudicación)

SUBASTAS INMOBILIARIAS PÚBLICAS, ALGO ESTÁ CAMBIANDO

Dejamos al lector que saque sus propias conclusiones acerca de la bondad de ambas variantes de gestión del proceso (consultoría inmobiliaria Vs internet) de subasta inmobiliaria. Puede que seamos una opinión parcial… pero para nosotros queda demostrado que los números dicen que el mayor alcance y transparencia que proporciona internet…se traducen en mayor competencia…y en mayores precios.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Subasta Raimundo Fernández Villaverderde…111M€, gracias a @addmeet

Este miércoles 5 de Noviembre a las 10:00 ha sido un gran día para addmeet, la subasta del solar del Ministerio de Defensa sito en la Calle Raimundo Fernández Villaverde,50 de Madrid fue adjudicado a Domo Gestora por 111.050.200 €, un 23% por encima del precio de partida de la subasta.

Domo Gestora había contactado con el Ministerio de Defensa a través de addmeet.

Queríamos compartir con vosotros el documento de pujas de la subasta que, en nuestra opinión, marca un antes y un después en la forma de hacer Real Estate en España. Gracias a a todos clientes y usuarios por habernos dejado llegar hasta aquí.

Subastas inmobiliarias – Raimundo Fernández Villaverde,50 – Hoja de pujas

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Promoción cooperativa…riesgos de “jugar a promotor”

Mucho se ha hablado esta semana en los medios de comunicación sobre el modelo de promoción cooperativa sobre solares en venta de las administraciones públicas. Siendo una de las vías para el desarrollo de proyectos ante la escasez de financiación bancaria, intentaremos desgranar en este post el modelo de negocio de la promoción cooperativa y su perfil de rentabilidad-riesgo.

PROMOCIÓN COOPERATIVA, EL MODELO DE NEGOCIO

Las características concretas del modelo de promoción cooperativa se resumen en;

1) Sociedad Cooperativa Promotora: en este modelo, la figura del promotor la asume la “Sociedad Cooperativa” creada por los cooperativistas a tal efecto y la gestión de dicha sociedad, y por tanto de la promoción, se asigna a un “Gestor de cooperativas” que aporta el know how del negocio promotor (planeamiento, proyectos, licencias, construcción, entrega) a dicha sociedad, cobrándole un fee del 7-8% del valor final de la promoción por estos servicios de gestión. La “Sociedad Cooperativa Promotora” va exigiendo a los cooperativistas derramas para ir haciendo frente a los costes de la promoción.

2) Beneficio promotor de traslada a “bonus precio”: a diferencia de la promoción libre, donde el que asume el “riesgo promotor” es el promotor que quiere tener un margen respecto de sus costes (solar y construcción), en la promoción cooperativa los cooperativistas asumen el “riesgo promotor” para poder disponer de una residencia a un precio sensiblemente inferior al precio de mercado “Bonus precio”. Como se aprecia en la tabla inferior, manteniéndose constantes el coste del solar y el coste de construcción, el margen promotor de la promoción libre muta a “bonus precio” y “fee gestor” en la promoción cooperativa.

Promoción cooperativa – Modelo de negocio

PROMOCIÓN COOPERATIVA… LA PROMOCIÓN ES UN “DEPORTE DE RIESGO”

Pese a que a primera vista el hecho de ahorrarse una cantidad considerable del precio de un piso siempre parece atractivo, hay que valorar en su justa medida los riesgos que supone asumir el rol de promotor (desarrollo urbanístico, licencias, construcción …). En este sentido, creemos fundamental que cada cooperativista realice estas reflexiones previas;

1) Track record del gestor: existen múltiples ofertas de gestoras de cooperativas (incluso con proyectos sobre los mismos solares públicos a subasta), sería aconsejable analizar el track record de cada una por producto y zona antes de decantarse únicamente por el proyecto concreto planteado.

2) Rating “riesgo promoción”: un buen gestor de cooperativas es el que plantea desde el minuto cero a los cooperativistas no sólo el “atractivo precio” al que podrán adquirir sus pisos, sino el que plantea también los riesgos y planes de contingencia concretos para cada promoción inmobiliaria.

3) Perfiles de riesgo: así como cuando se invierte en renta fija o variable en un banco hay que definir el “perfil de riesgo”, no estaría de más pedir a cada cooperativista que defina los riesgos en los que quiere incurrir, de cara a que no pueda participar en proyectos fuera de su perfil, o que tenga un “Bonus precio” diferente para cada nivel de riesgo asumible.

4) “Bonus precio” mínimo exigido: una vez definidos los “perfiles de riesgo” de cada cooperativista y su “bonus precio” mínimo exigido por el riesgo asumido, la asignación de cooperativistas a los diferentes proyectos sería mas eficiente.

PROMOCIÓN COOPERATIVA… MODELO “RIESGO – BONUS PRECIO”

Resumiendo, la promoción inmobiliaria es un negocio de “alto margen”…pero también de “alto riesgo”. Se hace necesario que todo particular que quiera formar parte del negocio conozca desde el minuto cero los riesgos inherentes, elija que riesgos quiere asumir…y el retorno en “bonus de precio” que exigirá por asumir los mismos.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Solares en venta, ¿hemos tocado fondo?

Durante la última semana ha visto la luz el informe de RR Acuña haciendo su predicción sobre la evolución de los precios de la vivienda en España para el trienio 2014-2016. Asumiendo, que todos los mercados no son iguales y que dichas consideraciones son una “media” de cara a realizar un análisis macro, los resultados arrojan que la vivienda se seguirá depreciando un 5-7% anual hasta 2016 con una rebaja acumulada para ese trienio del 15%. Veremos ahora como podemos aprovechar este input para analizar la evolución del precio de los solares en venta en España.

SOLARES EN VENTA, EL MULTIPLICADOR “PRECIO VIVIENDA-PRECIO SOLARES”

Como vimos en nuestro post sobre valoración de los solares de Sareb, la fórmula simple que la mayoría de los promotores utilizan (sin entrar en sofisticaciones de análisis TIR y VAN) para analizar la viabilidad de una promoción es la siguiente:

Precio solar/m2c = Precio vivienda/m2c – Margen promotor (20%) – Coste construcción/m2c

Partiendo de la hipótesis de un “precio/m2c” de vivienda, llegamos al “precio del suelo/m2 edificable” restando del primero el margen de venta del 20% deseado y el “coste construcción/m2c”. En este caso hipotético concluíamos que, con estas hipótesis, cada 5% de rebaja del precio de viviendas, los solares se depreciaban un 15%, un multiplicador de 3. Insistir en que en mercados con precios de venta y costes de construcción diferentes el multiplicador podrá variar en gran manera.

Solares en venta – Análisis de Sensibilidad

SOLARES EN VENTA, LA CORRECIÓN “MEDIA” QUE FALTA

Teniendo todo esto en cuenta, una corrección media del 15%, con hipótesis de precios de vivienda de 1.500€/m2c y costes de construcción de 800€/m2c) de en el trienio 2014-2017 nos llevaría a una depreciación media de un 45% de los solares en venta en ese periodo.

Solares en venta – Análisis de sensibilidad – Gráfico

Siempre se ha considerado a los solares dentro de las inversiones inmobiliarias especulativas, es decir, con volatilidad alta en su precio. Asumiendo que cada mercado es un mundo(incluso en ciertas ciudades el precio del suelo comienza a subir), como media todavía parece que al mercado de solares en venta todavía le queda corrección por asumir.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

“Real Estate Siglo XXI” Vs “Real Estate Siglo XX”

Nos permitimos esta semana compartir con vosotros las reflexiones sobre el futuro del Real Estate Profesional en España que pusimos sobre la mesa la semana pasada en el Evento “Inmobiliario e internet” organizado por el Club Inmobiliario del Instituto de Empresa (IE) en Madrid y al que acudimos como ponentes.

Real Estate Profesional hoy, los 3 paradigmas respecto a internet

Tras ya algún año de andadura, y después de hablar con muchos clientes, podríamos reflexionar sobre la percepción del real estate profesional respecto a internet…

– Internet = Baja calidad=Gratis: dado a que las alternativas de internet funcionando hasta la fecha se han dedicado a mimetizar online el desorden existente en los canales de comercialización offline (escasez de exclusivas, profesionalidad mejorable en muchos casos…), el propietario medio que ha investigado en las alternativas de internet no ha percibido la calidad y confianza en los mismos para confiarles productos de más valor añadido. Ausencia de valor significa ausencia de interés por la inversión publicitaria DIRECTA en los mismos.

– ¿Grandes ligas en internet?…imposible: relacionado con lo anterior y potenciado con que se lleva acostumbrado a los canales tradicionales de comercialización offline toda una vida, existe la idea generalizada de que las “grandes ligas” de los edificios en venta y solares en venta… a día de hoy son difícilmente “practicables” por internet.

– Transparencia…pero poca: aparte de un “concepto vacío” de muchos discursos inmobiliarios que escuchamos últimamente…¿qué es la transparencia?. Para nosotros la transparencia sería la conjunción de… información de producto inmobiliario aglomerada, comparable, de calidad y accesible DIRECTAMENTE por el cliente final objetivo de cada producto. En este sentido…transparencia en el Real Estate profesional español… poca.

Real Estate Spain – Paradigma actual

Real Estate Profesional del Siglo XXI, el nuevo paradigma

Aún siendo conscientes de que modificar los estándares mentales actuales es un reto en mayúsculas, desde addmeet nos imaginamos otro Real Estate profesional en España adecuado a las facilidades que la tecnología actual nos permite…

– Internet “con reglas”= Alcance controlado = Valor: si al alcance que proporciona internet, se le añaden las reglas que eviten los “vicios” de la comercialización offline, internet es un canal de potencial brutal para llegar de manera rápida y DIRECTA a los clientes que se decida ya sea en operaciones de “mercado abierto” o en operaciones de “mercado cerrado”.

– ¿Grandes ligas en internet?…claro que sí: internet ya no es una promesa sino una realidad que está proporcionando a los propietarios los contactos depurados y de calidad(información de calidad atrae público de calidad) que necesitan para vender o alquilar de manera más rápida y DIRECTA sus edificios, solares, inmuebles en rentabilidad… Ejemplo 1, Ejemplo 2, Ejemplo 3, Ejemplo 4… ¿realmente hacen falta más ejemplos?

– Transparencia…aunque al principio duela: transparencia significa que la el proceso de búsqueda de producto (llamar a: Banco 1, Banco 2, Sareb… Agencia 1, Agencia 2, Agencia 3…) por parte del usuario reduzca brutalmente sus plazos al tener todo el producto acumulado en un mismo “repositorio de calidad”… y las operaciones se cierren mucho antes… ¿a quién no le puede interesar esto?.

Real Estate España – El paradigma que viene

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

addmeet en Diario «Expansión» hoy…seguimos

Simplemente compartir con vosotros la reseña en el diario «Expasión» de hoy, un regalo de navidad muy especial para nosotros.

Diario Expansión 27-12-2013, mención addmeet

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Solares terciarios en venta, ¿precio de mercado?

Tras analizar hace unas semanas la evolución de precios de los solares residenciales en Madrid en el mercado de inversiones inmobiliarias, analizaremos esta semana el comportamiento de los solares terciarios con un ejemplo en el 22@ de Barcelona, concretamente un solar en las calles Pere IV – Fluviá publicado en addmeet. Tras un primer análisis básico de los usos más lucrativos, veremos si las expectativas de la oferta comienzan a converger con las de la demanda.

Solar terciario en venta Barcelona 22@

SOLARES EN VENTA, DETERMINACIÓN DEL USO TERCIARIO MÁS LUCRATICO

Para analizar el uso más lucrativo de los solares en venta, utilizamos el método de capitalización de rentas utilizando las rentabilidades y rentas de mercado para los diferentes usos lucrativos admisibles en este caso, oficinas y hotelero.

Pese a que las rentas del mercado de alquiler de oficinas en la zona está a un nivel inferior, suponemos 14€/m2&mes para la ejecución de un edificio corporativo llaves en mano con las máximas calidades y de unas dimensiones no disponibles en el vacancy actual del mercado, llegando a un precio de mercado del solar para uso oficinas que ronda los 400€/m2t.

Precio solar en venta Barcelona (Oficinas)

En cuanto a un posible uso hotelero, partiendo de los precios y ocupaciones medios del mercado hotelero de Barcelona, la tasa media de esfuerzo y las rentabilidades aplicables a hoteles en venta de estas características, llegamos a un precio de mercado del solar para uso hotelero que ronda los 500€/m2t.

Precio solar en venta Barcelona (Hotel)

SOLARES TERCIARIOS EN VENTA, MÁS FÁCIL CRUZAR OPERACIONES

Viendo que el solar actualmente se encuentra en venta a un precio de 520€/m2t, parece que las condiciones de la oferta comienzan a no estar tan lejos de las expectativas de los operadores e inversores inmobiliarios. Triste que para llegar a esta situación hayan tenido que pasar casi 5 años desde el comienzo del crack inmobiliario, pero ni la falta de transparencia ni la periodificación de las provisiones de los bancos ha ayudado a llegar a este punto, en el que las transacciones de suelos comienzan a ser posibles.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Fincas agrícolas, valoraciones… y subvenciones

En el post anterior analizamos las formas de realizar la valoración de fincas rústicas y explicamos los aspectos fundamentales del método de capitalización de rentas.

Hoy vamos a presentar un ejemplo simplificado (agricultor individual con gastos fijos simplificados) de valoración de fincas rústicas en venta por dicho método. En este caso vamos a obtener el valor de una finca rústica de dedicada a labradío de secano, que puede ser equivalente a decir que está dedicada al cultivo de cereales de invierno.

FINCAS RÚSTICAS AGRÍCOLAS, EJEMPLO DE VALORACIÓN

La finca que vamos a valorar tiene una superficie de 19 Has, y está situada en una zona de sierra del interior de la Península, a 2 kilómetros del casco urbano del municipio más cercano, y es colindante con la carretera comarcal, que le da acceso.

Las características agronómicas son las siguientes:

- Pertenece a una comarca agraria con una productividad media de 2,2 Tn de trigo por hectárea, y un índice de barbecho de 90%.

- El índice de productividad específico de la finca, obtenido de la base de datos del catastro de rústica, es que es la 2ª clase de intensidad productiva de las 5 clases con que cuenta su municipio.

- Con estos datos podemos determinar que su productividad media real es de 2,6 Tn/Ha y el índice de barbecho es del 50%.

- Los propietarios de la finca perciben una subvención agraria de pago único de 2.450 €, que puede ser trasmitida junto con la tierra sin penalización. La perspectiva ante la nueva reforma es el mantenimiento o incremento moderado de esta cantidad a la entrada en vigor de la nueva Política Agraria Común (PAC) en 2014.

Por otra parte, en el siguiente cuadro podemos ver cómo ha variado el precio del trigo en los últimos cinco años, que tomaremos como dato de referencia para el cálculo de los ingresos. También podemos utilizar los datos de la lonja más cercana a la finca rústica. Un precio de 210 €/Tn es el más adecuado para su aplicación en el método.

Evolución Precio Trigo

Los ingresos procedentes de la actividad agraria deben ser incrementados con los procedentes de otros conceptos, como las subvenciones de la PAC, factor influyente en la formación del valor final de las fincas rústicas. La prolongada existencia en el tiempo de estas subvenciones en las Comunidades Europeas (desde 1962), y en España desde su Adhesión, así como las perspectivas de su mantenimiento prolongado en el tiempo a través del mecanismo de sucesivas reformas, hace que consideremos su inclusión directa en los ingresos para su capitalización, como la forma en la que obtenemos la mejor estimación de la aportación de estas subvenciones a la valoración en el mercado de fincas rústicas.

Existen en internet multitud de fuentes de datos de costes de cultivos, que junto con los anteriores, nos permite definir el siguiente cuadro, en el que mostramos la estructura de ingresos gastos y el rendimiento final obtenido por la finca, que nos da el valor según la capitalización a la tasa de rendimiento interno en el mercado secundario de la deuda pública de plazo entre 2 y 6 años correspondiente al correspondiente al alor según lanterno en el mercado secundario de la deuda pe establecer el rendimiento de la finca mes de agosto de 2013, según publicación del Banco de España.

Fincas rústicas agrícolas – Valoración Capitalización Rentas

Este valor, deberá ser modificado al alza, por la situación cercana al centro urbano del municipio, y por encontrarse a pié de carretera, ya que éstos son factores que facilitan las labores agrícolas.

FINCAS RÚSTICAS AGRÍCOLAS, CONCLUSIONES SOBRE VALORACIÓN

Viendo los datos anteriores podríamos sacar las siguientes conclusiones:

– El “efecto subvención” sobre el valor: para establecer la valoración de fincas rústicas en venta es imprescindible, en la actualidad, conocer si éstas son elegibles para asignarles derechos al cobro de subvenciones agrarias. En este ejemplo real, el “efecto subvención” supone casi el 65% del valor final de la finca…para la reflexión.

– Consideración de “valores correctores”: el valor de capitalización de rentas obtenido según la fórmula, debe ser modificado al alza o a la baja, en función de otros factores como la accesibilidad, distancia a centros de recepción de la producción y posible recalificación futura.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Francisco Javier Almagro & Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Síguenos en: