ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Mercado Inmobiliario’

Inversión Industrial España (1T 2025)

Durante el primer trimestre de 2025, el sector industrial en España registró una inversión de 524,5 M€ (datos algoritmo DAO addmeet) lo que supone un ligero repunte del 11,9% respecto al trimestre anterior. Si bien este crecimiento intertrimestral muestra cierta recuperación tras el cierre débil de 2024, el volumen continúa por debajo de los niveles promedio del año anterior, con una caída interanual del 38,7%. En conjunto, el mercado arranca 2025 con una actividad moderada y aún lejos de máximos.

A lo largo de este trimestre, se registraron 29 operaciones inmobiliarias en el sector logístico en España, con un valor medio de 18,1 millones de euros y volúmenes que varían entre 3 M€ y 100 M€.

Una de las operaciones destacadas en el sector industrial español es la adquisición por parte de la empresa familiar andorrana de los terrenos de la antigua central térmica, ubicada en Cubelles (Barcelona). Con una superficie de 76.000 m², estos terrenos serán transformados en un nuevo centro logístico. Otra de las operaciones relevantes ha sido la compra, por parte de Segro, de una parcela en San Fernando de Henares (Madrid), donde tiene previsto construir una nave logística refrigerada para Havi. Esta inversión muestra el creciente interés por instalaciones especializadas en frío, impulsadas por el crecimiento del comercio electrónico y la logística alimentaria.

Inversión por provincias y Ejes

Como se observa, Barcelona concentra la mayor parte de la inversión industrial con un 33,12%, siendo la provincia con más actividad y proyectos en el sector en los últimos meses. Le siguen Madrid con (26,72%), Zaragoza (8,16%) y Palencia (6,86%). Otras provincias con inversiones de menor impacto, son Burgos (4,77%), Guipúzcoa (3,95%), Sevilla (3,81%), Málaga (3,24%), Guadalajara (2,72%), València (2,29%), Valladolid (2,19%), Granada (1,33%) y Cantabria (0,84%).

")

En este trimestre, la actividad inversora logística se ha concentrado principalmente en los siguientes ejes. Los ejes A-2 (34,64%) y AP-7 Sur (19,06%) aglomeran el 53,7% del total. Con menor impacto, le siguen, A-4 (11,15%), AP-7 Norte (8,15%), A-67 (6,86%), A-1 (4,77%), A-3 (3,81%), A-8 (3,74%), A-45 (3,24%), A-42 (2,19%), A-44 (1,33%) y, por último, el eje A-15 (1,05%).

")

Inversión por perfil de inversión

Dentro de las diversas estrategias de inversión, se observa la siguiente distribución, en línea con la tendencia de los últimos años: la estrategia value added continúa siendo la opción preferida por los inversores, representando el 68,07% del total. Le sigue la estrategia core, con un 29,03%, mientras que core plus concentra el 2,9% restante.

")

En el primer trimestre de 2025, la inversión industrial en España mostró una ligera recuperación respecto al cierre de 2024, aunque todavía se mantiene por debajo de los niveles del año anterior, a a espera de tener mayor visibilidad sobre la política macroeconómica USA y el impacto de a misma sobra la rentabilidad de sus bonos a 10 años (4,40%) y por ende del spread de las yields inmobiliarias sobre los mismos. Este spread parece que es todavía insuficiente para atraer a mayor escala a los fondos de caracter más conservador. La actividad, como habitualmente, se ha concentrado en regiones clave como Barcelona y Madrid, donde los inversores siguen prefiriendo estrategias orientadas a maximizar el potencial de los activos, enfocándose en proyectos de valor añadido de desarrollo o transformación. Aun así, las operaciones de sale & leaseback en ubicaciones menos prime también están siendo del agrado de inversores institucionales, principalmente franceses.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas Barcelona (1T 2025)

El sector de oficinas de España ha registrado durante este primer trimestre del año una inversión de 341,5 M€ (datos algoritmo DAO de addmeet) de los cuales 180,4 M€ pertenecen a la provincia de Barcelona, lo cual representa un ligero descenso tanto interanual como trimestral, en el primer caso ha sido de 22,2% y en el segundo del 4,81%.

En este trimestre se han registrado un total de 10 operaciones inmobiliarias en Barcelona (34 a lo largo del 2024), con valor medio de 18,04 M€ y con volúmenes entre 2 y 40 M€. Una operación destacada ha sido la compra, realizada por el fondo alemán KGAL, de un edificio de oficinas en rentabilidad ubicado en el barrio del Eixample de Barcelona, que hasta ahora pertenecía al fondo KanAm. Otra operación relevante se encuentra en la zona del 22@ y corresponde a un nuevo proyecto de edificio de oficinas impulsado por la gestora Conren Tramway, en el que se invertirá aproximadamente 30 M€.

Inversión por zonas y barrios

Tal como muestra el gráfico, la mayor parte de la inversión se ha concentrado nuevamente en la zona NAN, que representa el 54,17% del total, lo que refleja un interés inversor sostenido y en aumento en esta área. En segundo lugar se encuentra la zona Centro, con un 31,88%. Con menor peso aparecen el CBD, con un 11,4%, la Periferia, con un 1,89%, y, finalmente, la zona Descentralizada, que concentra el 1,18% restante.

")

La inversión en oficinas en los distintos micro mercados de la zona metropolitana de Barcelona se ha concentrado principalmente en los barrios de Eixample Dreta (31,88%), 22@ (23,22%), Provençals del Poblenou (13,86%), Eixample (11,4%), Diagonal Mar (8,77%) y Plaza Europa (8,32%), este último ubicado en L’Hospitalet de Llobregat. Con una participación significativamente menor se encuentran Casagemes (1,39%), en Badalona, y, por último, el barrio Riera del Molí (1,18%), perteneciente a Molins de Rei.

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión observadas en el mercado de oficinas, se puede distinguir la siguiente distribución: la estrategia value added lidera con un 54,15% del total, manteniendo así la tendencia observada durante el primer semestre de 2024. Seguido de core (37,08%) y core plus (8,77%).

")

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se sitúa actualmente en el 2,20 % lo que representa un leve aumento en comparación con el periodo anterior. A pesar de este ligero ascenso, el spread se ha estabilizado en niveles similares a los registrados durante los últimos años.

")

La evolución en la valoración de los activos prime refleja una estabilidad en precios, motivada por la estabilidad en las tasas de capitalización exigidas, acabando finalmente un ajuste que ha durado 3 años y con perspectivas de ganancia de capital en el corto medio plazo.

")

Como conclusión, el mercado de oficinas en Barcelona ha iniciado 2025 con un comportamiento estable respecto de los últimos periodos. Llegado este periodo de estabilidad, los propietarios han aprovechado para sacar al mercado edificios para testar la demanda de los fondos institucionales core, hasta ahora mayormente agazapados esperando mayor visibilidad y estabilidad. Aunque la inversión ha bajado ligeramente en comparación con trimestres anteriores, se observa una reactivación en zonas clave como el Eixample y el 22@, que una vez vaya poniendo en valor el producto en curso, volverá a ser el principal protagonista del mercado de oficinas de Barcelona.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Oficinas España (1T 2025)

El sector de oficinas alcanzó durante este primer trimestre del año una inversión de 341,5 M€ (datos algoritmo DAO addmeet) lo que representa un descenso interanual del 40,3% y una caída intertrimestral del 37,3%, situándose como el periodo con menor inversión de los últimos años.

Durante este periodo se han registrado un total de 20 operaciones inmobiliarias de oficinas en España, con valor medio de 17,07 M€ y con volúmenes entre 1 y 41 M€. La principal operación del trimestre ha sido liderada por la Fundación San Pablo CEU, que ha iniciado la construcción de su nueva Facultad de Derecho en Moncloa, con una superficie proyectada de 8.500 m². Otra de las operaciones significativas ha sido la adquisición, por parte del fondo alemán KGAL, de un edificio de oficinas en rentabilidad en el barrio del Eixample de Barcelona, anteriormente propiedad del fondo KanAm.

Inversión por provincias

El gráfico refleja un claro cambio de tendencia en el mercado de inversión inmobiliaria. Barcelona ha liderado la inversión durante este trimestre, concentrando un 52,82 % del total. Por su parte, Madrid, que había sido la provincia predominante en trimestres previos, ha captado únicamente un 25,92 % en este periodo, evidenciando un desplazamiento significativo en la distribución geográfica de la inversión. Con menor impacto, se encuentran las provincias de A Coruña (7,32%), Santa Cruz de Tenerife (6,15%), Álava (4,98%) y Segovia (2,81%).

")

Inversión por perfil de inversión

Entre las distintas estrategias de inversión, destaca la siguiente distribución: «value added», con un 58,58 %, mantiene su posición como la favorita entre los inversores; le siguen las operaciones «core», que representa el 36,57 %, por último, core plus, con un 4,85 %.

")

Durante el primer trimestre de 2025, el mercado de inversión en oficinas en España enfrentó una ralentización notable, con una actividad que disminuyó considerablemente respecto a trimestres previos, aunque contra intuitivamente consideramos que puede marcar un cambio de ciclo hacia la tan esperada reactivación. Los primeros datos positivos del segundo trimestre son muestra de este cambio de ciclo. En cuanto a la distribución geográfica, la inversión se ha concentrado mayormente en Barcelona, afianzando el peso perdido en el ciclo bajista, donde los inversores centraron su foco en un mercado más consolidado históricamente como el de Madrid..

En resumen, los datos «discretos» de este trimestre no deberían ser considerados como marcadores de tendencia bajista sino como «coyunturales». La estabilización de yields y su posible compresión a corto-medio plazo si finalmente USA cambia el ciclo de su política de tipos de interés como Europa, deberían animar un mercado tan «core» como el de las oficinas, si ningún shock geopolítico altera el panorama global.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

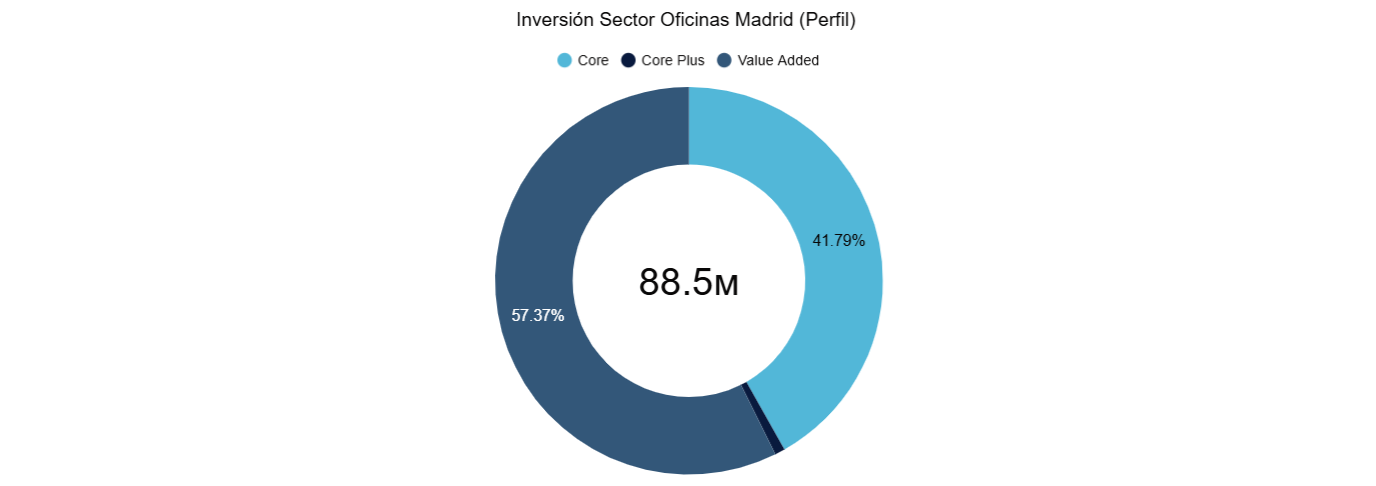

Informe Oficinas Madrid (1T 2025)

El sector de oficinas de España ha registrado durante este primer trimestre del año una inversión de 341,5 M€ (datos algoritmo DAO de addmeet) de los cuales solamente 88,5 M€ pertenecen a la provincia de Madrid, representando así el 25,92% del total. Esto supone un impactante descenso de la actividad inversora en la provincia, con una caída del 54,9% respecto al trimestre anterior y del 64,2% interanual. Esta cifra representa la inversión más baja registrada en la provincia desde el año 2005.

En Madrid se han registrado un total de 6 operaciones inmobiliarias de oficinas durante este trimestre, con un valor medio de 14,75 M€ y volúmenes entre 1 y 40 M€. Entre ellas destaca la promovida por la Fundación San Pablo, que ha iniciado la construcción de su nueva Facultad de Derecho en la zona de Moncloa, un proyecto que contará con una superficie de 8.500 m². Otra operación relevante ha sido la adquisición, por parte de Gran Europa, de un edificio de oficinas ubicado en la calle Claudio Coello 124, en el barrio de Salamanca, hasta ahora propiedad del fondo AEW Capital.

Inversión por zonas y barrios

Según se aprecia en el gráfico, y siguiendo la tendencia de los últimos años, la inversión se ha concentrado principalmente en la zona Centro, que ha acumulado el 58,21 % del total invertido durante este trimestre. En segundo lugar, los inversores han dirigido su atención a la zona CBD, que ha concentrado el 41,79 % restante de la inversión. Durante este trimestre no se ha registrado actividad inversora en oficinas en las zonas Descentralizada ni en la Periferia.

")

La inversión en oficinas se ha concentrado principalmente en los barrios de Vallehermoso (45,75 %) y Salamanca (41,79 %), que en conjunto representan el 87,54 % del total invertido. Otros barrios como Guindalera (5,58 %), Cortes (3,84 %), Pacífico (2,2 %) y Goya (0,84 %) muestran una menor participación en la distribución de la inversión.

")

Inversión por perfil de inversor

Entre las distintas estrategias de inversión, destaca la siguiente distribución: value added, con un 57,37 %, manteniéndose en la tendencia de los últimos años y en valores similares a los últimos trimestres; le sigue core, que representa el 41,79 %; y, por último, core plus, con el 0,85 % restante. Esta última, si bien venía mostrando una participación moderada, ha perdido aún más protagonismo en los últimos trimestres: pasó de representar un 23,09 % en el tercer trimestre de 2024 a solo un 7,52 % en el cuarto, lo que refleja una clara retirada del interés inversor, dando paso a enfoques considerados más seguros o estratégicamente definidos.

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» se encuentra a niveles del 2% dejando un leve aumento con respecto al trimestre anterior cerca de un equilibrio sostenible a corto plazo, con mejores expectativas ante la reciente bajada de tipos.

A pesar de que los indicadores financieros no cambiaron mucho, la inversión fue limitada, lo que muestra que el mercado todavía actúa con precaución ante la política monetaria de USA, que marcará la rentabilidad de sus bonos y el spread del yield inmobiliario sobre los mismos. Que dicho spread haya aumentado en Europa no se ha traducido en una vuelta general del inversor core institucional a las oficinas.

En 2025, el ajuste vía “denominador” se sitúa en torno al 1,06 %, marcando un cambio significativo respecto al año anterior, cuando se registró un valor negativo de -1,1 %. Este cambio refleja una bajada todavía sutil en las tasas de capitalización exigidas, lo que implica una ligera presión al alza en la valoración de los activos prime.

")

El primer trimestre de 2025 ha registrado una caída significativa en la inversión en oficinas en Madrid, alcanzando el nivel más bajo en años. La incertidumbre en la política macro económica en USA hace que el spread de la yield de oficinas sobre los bonos a largo plazo sea muy desigual en USA y Europa, lo que no acaba de animar al inversor core en su toma de decisiones por no ver el panorama claro a corto plazo. La inversión se sigue concentrando en zonas prime.

La conversión de edificios de oficinas obsoletos o de baja demanda de alquiler en residencial (flex living principalmente) está eliminado parte del stock de oficinas en zonas periféricas y llevando a un equilibrio mas estables las tasas de ocupación en estas zonas, el «ciclo de la vida inmobiliario».

De cara al resto del año, aunque en el principio del segundo trimestre se ha producido una gran operación, esperamos que la estabilidad inversora se mantenga a la espera de mayor visibilidad en todo lo concerniente a USA (fiscal cliff, aranceles, política monetaria…).

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias (1T 2025) Geopolítica y aranceles

Utilizando los datos proporcionados por el algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el tercer trimestre del año, así como la evolución respecto de los últimos trimestres.

Desaceleración moderada en el primer trimestre

Durante este periodo, la inversión inmobiliaria ha reflejando una ligera tendencia a la baja, consolidando la moderación observada en trimestres anteriores. En total, se ha registrado un volumen de inversión de 4.900 M€, lo que representa una caída interanual del 9,26 % respecto al primer trimestre de 2024, y un ajuste intertrimestral del 18,33 % en comparación con el cuarto trimestre de 2024.

En este trimestre se registraron en España un total de 216 operaciones inmobiliarias, con valor medio de 22,68 M€ y con volúmenes entre 1 y 305 M€. Entre las operaciones más destacadas del trimestre se encuentra la adquisición del centro comercial Bonaire, situado en Valencia, por parte de Castellana Properties. Esta operación no solo resalta por su volumen, sino que reafirma que la inversión institucional en retail vuelve a estar plenamente activa.

En cuanto al comportamiento por sectores, hay diferencias claras. El sector hotelero fue el más atractivo para los inversores, con un 30,54 % del total de la inversión. Le siguen el comercial (20,71 %), el residencial (18,34 %) y el industrial (16,66 %). Con porcentajes menores están las oficinas (6,91 %), el sector sanitario (4,69 %), las residencias de mayores (1,95 %) y los aparcamientos (0,21 %).

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, los sectores comercial (33,51%) y residencial (26,03%) son los que han registrado los aumentos más significativos en la inversión. Con un impacto menor, pero aún con resultados levemente positivos, se encuentra el sector sanitario (1,85%). A diferencia de estos, varios sectores han sufrido un impacto negativo respecto al primer trimestre de 2024: el industrial (-20,11%), el hotelero (-24,18%), las oficinas (-40,33%), las residencias de mayores (-44,15%) y, por último, el sector de aparcamientos, que ha presentado un considerable descenso interanual del -86,89%. Este gráfico marca los ganadores y perdedores en la actual coyuntura inmobiliaria.

")

Conclusión

La inversión inmobiliaria en el primer trimestre de 2025 muestra que el mercado sigue activo, aunque con algo más de cautela, principalmente por las incertidumbres geopolíticas y comerciales actuales que, previsiblemente, no van a tener una solución clara en el corto plazo . Tras un periodo marcado por una inflación elevada y unos tipos de interés significativamente altos, comenzaban a percibirse ciertos cambios en el panorama económico, que han sido neutralizados este trimestre por el efecto anterior.

En este contexto, los inversores están siendo más selectivos, buscando oportunidades en segmentos con mejor comportamiento de la economía real asociada y expectativas de rentabilidad menos inciertas. Así se explica el crecimiento en sectores como el comercial (con footfalls y ventas en máximos) y el residencial (con una demanda latente muy por encima de la capacidad disponible), mientras que otros como el industrial, oficinas o aparcamientos reflejan caídas relevantes.

En resumen, el mercado continúa ajustándose al nuevo contexto económico y geopolítico. Si la «crisis arancelaria» no lo hubiera limitado, las señales positivas en cuanto a inflación y tipos de interés prometían un excelente 2025 en cuanto a inversión inmobiliaria. Con la nueva realidad, es probable que al menos los dos próximos trimestres traigan desaceleración de operaciones hasta ver cuales son definitivamente las «nuevas reglas» del comercio y la geopolítica mundial.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Residencias 3ª Edad España 2024

El sector de residencias de tercera edad ha alcanzado durante este año una inversión de 841 M€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 24,11 % interanual. Dicha merma en la inversión se ha producido por la dificultad de alcanzar las expectativas de los inversores en un entorno de tipos de interés y yields más altos que en los últimos años.

Durante este año se ha registrado un total de 91 operaciones inmobiliarias en el sector, con valor promedio de 9,2 M€ y volúmenes entre 1 y 27 M€. Entre las operaciones más destacadas de este año se encuentra, en primer lugar, la licitación del proyecto de la residencia de tercera edad ‘Residencia Campo del Habanero’, con una superficie de 14.535 m² y una capacidad total de 192 camas. Otra operación relevante ha sido la adquisición de la Residencia Zadorra, ubicada en Vitoria, por parte de Arkea.

Inversión por provincias

Inversión por provincias

En 2024, Barcelona lideró las inversiones con 142 M€, seguida por Vizcaya (65 M€), Pontevedra (59 M€), Navarra (47 M€), Murcia (43 M€), Madrid (38 M€), Tarragona (37 M€), Alicante (36 M€) y Sevilla (35 M€), correspondientes a 53 operaciones inmobiliarias realizadas a lo largo del año.

") Las provincias de Barcelona (16,91%), Vizcaya (7,67%), Pontevedra (7,03%), Navarra (5,62%), Murcia (5,16%), Tarragona (4,43%), Alicante (4,3%) y Sevilla (4,16%) aglomeran el 55,28% de la inversión total. Con un impacto inferior se encuentran las provincias de Álava (3,89%), Lleida (3,67%), Ávila (3,21%), Santa Cruz de Tenerife (2,92%), Valencia (2,85%) y Castellón (2,38%). El resto de las provincias tienen un porcentaje inferior al 2% en la inversión total.

Las provincias de Barcelona (16,91%), Vizcaya (7,67%), Pontevedra (7,03%), Navarra (5,62%), Murcia (5,16%), Tarragona (4,43%), Alicante (4,3%) y Sevilla (4,16%) aglomeran el 55,28% de la inversión total. Con un impacto inferior se encuentran las provincias de Álava (3,89%), Lleida (3,67%), Ávila (3,21%), Santa Cruz de Tenerife (2,92%), Valencia (2,85%) y Castellón (2,38%). El resto de las provincias tienen un porcentaje inferior al 2% en la inversión total.

")

Inversión por perfil de inversión

De acuerdo con la distribución de estrategias de inversión, la value added se mantiene como la opción preferida por los inversores, representando un 63,15% del total. El desarrollo de nuevos proyectos sigue teniendo sentido antes avance de la pirámide poblacional. Le sigue la estrategia core, que ha mostrado un notable aumento en interés, alcanzando el 33,41% en comparación con el 13% registrado en 2023, ya que los inversores han percibido que las yields han tocado techo.. Finalmente, el core plus concentra el 3,44% restante, manteniéndose como la estrategia menos atractiva para los inversores..

")

Como se observa en el gráfico, este año las inversiones en residencias de tercera edad en España alcanzan un total de 10.891 camas, lo que representa una notable disminución interanual cercana al 28%. Entre las operaciones inmobiliarias con mayor volumen de camas, destacan el proyecto llave en mano de la Fundación Bonarea para su segunda residencia de tercera edad en Guissona, que tendrá 242 camas. Por otra parte, Romano Senior adquirió la Residencia Domusvi Gazalbide en Vitoria, que dispone de 204 camas y seguirá bajo la gestión de Domusvi.

")

En conclusión, el sector de las residencias en España ha experimentado un descenso relativamente alto respecto de los casi máximos de 2023. Aunque esta desaceleración no alcanza los niveles registrados durante la pandemia, se observa una tendencia hacia cifras de inversión similares a las previas al COVID-19. En términos de estrategias de inversión, la preferencia sigue siendo para la opción «value added» de promociones llaves en mano con inquilino, con activos que actualizan un stock con cierta obsolescencia. Aunque el volumen de camas transaccionadas disminuyó en comparación con 2023, la distribución de inversiones sigue concentrándose en provincias clave con desequilibrio demanda (población >65 años) vs oferta significativo, lo que refleja una concentración de la inversión en zonas estratégicas del país.

Se prevé que, de cara a 2025, la inversión en el sector experimente un crecimiento significativo, con la vuelta de inversores institucionales de perfil «Core» que han estado expectantes ante la escalada de yields experimentada desde 2022 y que van a volver a ver al mercado español como una oportunidad.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Sanitario España 2024

A lo largo del año, el sector sanitario en España ha registrado una inversión de 670 M€ (datos algoritmo DAO addmeet), lo que representa un notable descenso de aproximadamente el 51 % en comparación con el año 2023. No obstante, a pesar de esta caída general, se han realizado inversiones significativas en áreas específicas.

Este año, el sector sanitario en España ha registrado 19 operaciones inmobiliarias, con un valor medio de 35 M€ y con volúmenes entre 4 y 200 millones de euros. Entre las operaciones más significativas de este año destacan la construcción de dos nuevos hospitales. El primero es un proyecto del Grupo Hospiten, ubicado en Boadilla del Monte, que contará con 194 habitaciones. El segundo corresponde al ‘Hospital Marina’, un proyecto de Inmobiliaria Colonial con la colaboración de Sanitas y Mapfre que se desarrollará en el edificio de la antigua sede de T-Systems en el 22@ de Barcelona.

Inversión por provincias

Inversión por provincias

Las provincias que han concentrado la mayor inversión este año son las siguientes. En orden descendente: Madrid (335 M€), Barcelona (149 M€), Zaragoza (61 M€), Badajoz (34 M€), Córdoba (25 M€), Murcia (13 M€), Asturias y Valladolid (12 M€ cada una), Burgos (10 M€), Málaga (9 M€), A Coruña (6 M€) y Navarra (4,3 M€).

")

En únicamente tres provincias, Madrid (50,02%), Barcelona (22,25%)y Zaragoza (9,11%), se aglomera el 81,38 % de la inversión total. Con un impacto inferior le siguen, Badajoz (5,05%), Córdoba (3,73%), Murcia (1,89%), Asturias y Valladolid (1,79% cada una), Burgos (1,49%), Málaga (1,34%), A Coruña (0,9%) y Navarra (0,63%).

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión, destaca la estrategia Value Added, que atrajo a los inversores de perfil «promotor» con un 97,13 % de la inversión total. Esta estrategia se centró principalmente en proyectos de reconversión de activos existentes, como el mencionado ‘Hospital Marina’, reflejando una clara tendencia hacia el aprovechamiento de las infraestructuras existentes o la reconversión de activos con un uso actual de «sobreoferta» en su segmento. Es importante en este sentido el recorrido que está teniendo este asset class con capital values por encima de mercados pujantes hasta ahora como el 22@ de Barcelona. Por otro lado, la estrategia Core representó solo el 2,87 % del total, mientras que Core Plus no registró actividad.

")

Conclusión

En 2024, el mercado inmobiliario sanitario en España ha mostrado una evolución marcada por la optimización de activos y una mayor selectividad en las inversiones. A pesar del contexto desafiante, el sector ha mantenido su dinamismo mediante la reconversión de infraestructuras existentes y el desarrollo de nuevos proyectos estratégicos.

De ser un mercado principalmente controlado por «gestores en propiedad», en el que no estaba desdoblada la figura del tenedor del inmueble y el operador del mismo, el mercado está mutando a una estructura más similar a la de otro tipos de activos (hoteles, residencias…) en el que el tenedor del inmueble es un patrimoniasta inmobiliario y el gestor se centra en su operativa en una relación de arrendamiento a largo plazo.

Los principales actores inmobiliarios están viendo recorrido en este tipo de operaciones que dada a la comedida rentabilidad exigida por el inversores core final debido a la apriori estabilidad a largo plazo del negocio operativo, proporciona a los activos reconvertidos elevados recorridos, incluso por encima de los activos tradicionales.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Promoción Residencial España 2024

El sector de la promoción residencial ha alcanzado durante este año una inversión promotora de 23.362 M€ (datos algoritmo DAO addmeet) en España, presentando un aumento del 19,75% con respecto al año anterior. Este aumento marca un nuevo cambio de ciclo al alza tras la ralentización del año 2023, superando por primera vez los 20 B€ alcanzados en 2019.

Durante este año se ha registrado un total de 1.791 promociones residenciales en España, con valor de venta promedio de 13,04 M€ y volúmenes entre 1 y 200 M€. Las promociones de mayor volumen esperado de ventas han sido Sierra Blanca y Dolce & Gabbana, una promoción de lujo ubicada en Marbella, que cuenta con 92 unidades, proyecto de Sierra Blanca Estates. También destaca la promoción María de Molina 50 en Madrid, con un total de 153 unidades.

Evolución de la demanda, obra nueva y segunda mano

Analizando la evolución en la compraventa de viviendas experimentada en 2024 (Fuente: INE Notariado), parece que se ha alcanzado una demanda estable entorno a los 640k unidades vendidas anualmente, siendo 130k de las mismas de obra nueva . La descompensación entre una oferta anual de obra nueva insuficiente y la demanda sostenida apalancada en los buenos datos de crecimiento económico (+3,2%) y el crecimiento demográfico (+0,92%), es la explicación a que los precios, si turbulencias macroeconómicas no lo atenúan, no pueden mas que seguir al alza en el corto plazo.

Inversión por provincias, ciudades y barrios

A lo largo de este año, las provincias que han registrado mayor inversión son, en orden de relevancia, Málaga (5.587 M€), Madrid (4.795 M€), Barcelona (1.846 M€), Alicante (1.266 M€), Valencia (1.104 M€), Illes Balears (1.007 M€), Sevilla (855 M€) y Zaragoza (568 M€).")

Las provincias de Málaga (24,02%), Madrid (20,62%), Barcelona (7,94%), Alicante (5,44%), Valencia (4,75%), Illes Balears (4,33%), Sevilla (3,68%) y Zaragoza (2,44%) aglomeran el 73,22% de la inversión total. Con menor impacto se encuentran provincias como Cádiz, Valladolid, Granada, Tarragona, Girona, Burgos, Lleida, Córdoba, Huelva, Lugo, La Rioja, Soria, entre otras. ")

Analizando la inversión a nivel «ciudad», Madrid (2.476 M€), Marbella (1.799 M€) y Estepona (906,6 M€) mantienen la misma tendencia que el año anterior, consolidándose como los principales puntos estratégicos de interés para los inversores por segundo año consecutivo. Con una inversión inferior, se encuentran Mijas (907 M€), Fuengirola (632 M€), Zaragoza (515 M€), Palma de Mallorca (466 M€), Málaga (399 M€), Sevilla (361 M€), Casares (357 M€), Barcelona (334 M€) y Valencia (265 M€)

Al analizar los barrios de España donde las viviendas de obra nueva se venden a precios más altos, las Illes Balears, Málaga, Las Palmas y Madrid destacan como los principales destinos. En las Illes Balears, los precios más elevados se encuentran principalmente en Palma de Mallorca e Ibiza. En Palma de Mallorca, destacan La Calatrava (25.190 €/m²) y Son Vida (13.263 €/m²), mientras que en Calvià sobresalen Santa Ponsa (18.451 €/m²) y Cas Catala (14.500 €/m²). En Ibiza, los precios más altos corresponden a Can Misses (15.746 €/m²) y Talamanca (14.999 €/m²). En el municipio de Marbella se encuentra el barrio de Monte Paraiso (22.222 €/m²). En San Bartolomé de Tirajana, se encuentra Monte León (17.441 €/m²), por ultimo, en Madrid provincia, los barrios de Salamanca (15.953 €/m²), Justicia (15.730 €/m²), Castellana (15.000 €/m²) y Almagro (14.895 €/m²).

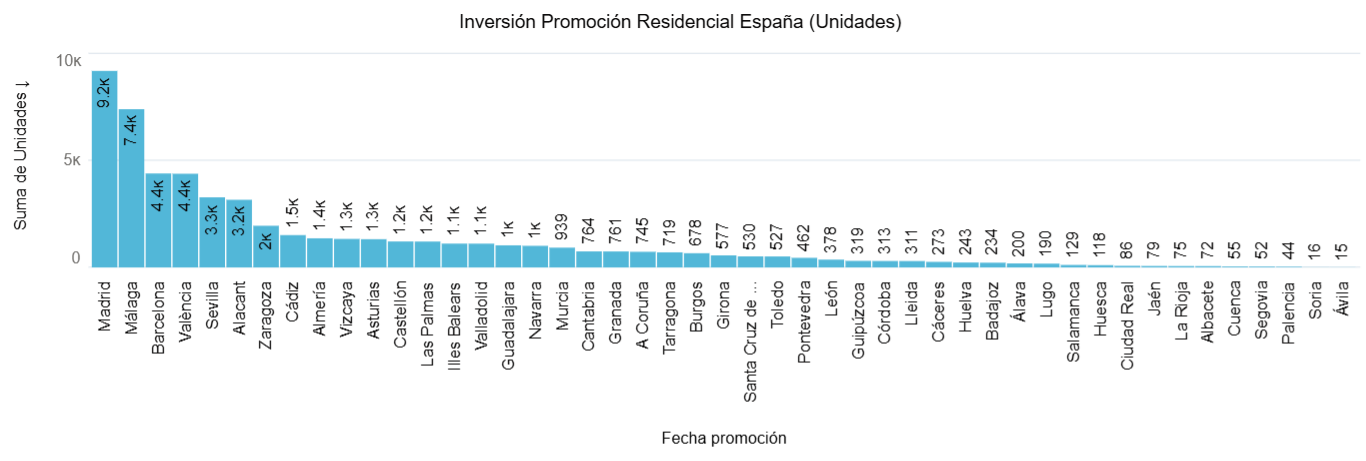

Según se aprecia en el gráfico, la provincia de Madrid ha contado con 9.223 unidades residenciales de obra nueva desarrolladas, seguida de Málaga con 7.429, Barcelona con 4.416, Valencia con 4.403 y Sevilla con 3.298 unidades. En conjunto, estas provincias concentran aproximadamente el 51% del total de unidades residenciales desarrolladas en 2024, que asciende a 56.206 en toda España.

Inversión por tipología de vivienda

En 2024, la tipología de vivienda con mayor peso fue la vivienda plurifamiliar, que representó aproximadamente el 79,33% del mercado. Por su parte, la vivienda unifamiliar experimentó un leve descenso respecto al año anterior, situándose en torno al 20,67%.

Conclusión

En 2024, el sector de la promoción residencial en España ha mostrado una clara aceleración (+20%) respecto a 2023. Las ciudades y provincias habituales (Madrid y Costa del Sol) han concentrado la mayor parte del mercado, reflejando el interés tanto de usuarios finales como de inversores residenciales en estas ubicaciones.

Los promotores aceleran en la compra de suelo para intentarse ajustar a una demanda creciente y actualmente insatisfecha, que sigue presionando los precios al alza. Lo «tedioso» del proceso de desarrollo de suelo en España hace que se consuma suelo a mayor velocidad de la que se produce. Estabilizados los costes de construcción, que han atenuado la apreciación del suelo en los últimos 2-3 años, el incremento de precios del producto final presiona al alza el precio de la materia prima. Urge disponer de mecanismos de financiación alternativos a los actuales y procesos administrativos más eficientes que agilicen el desarrollo de suelo si no se quiere que el problema escale.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Industrial España 2024

Durante este año, el sector industrial español ha alcanzado una inversión de 2.700 M€ (datos algoritmo DAO addmeet). Esta cifra refleja un ligero descenso del 12,71% en comparación con el mismo período del año anterior, lo que señala una desaceleración en la inversión inmologística.

En 2024 se han registrado un total de 118 operaciones inmobiliarias en España, lo que representa aproximadamente un 24% menos en comparación con las 156 operaciones del año 2023. El valor promedio de estas operaciones ha sido de 22,8M€ con volúmenes entre los 2 y 150 M€. A lo largo de este año, entre las operaciones más destacadas del sector, sobresale en primer lugar, la compra por parte de Amazon de una nave logística desarrollada llaves en mano por Logistics Capital Partners. Otra de las operaciones destacadas ha sido la adquisición de una parcela en Martorell para la construcción de una nave logística de 66.000 m² por parte de la cadena de supermercados Lidl. Aunque ya disponen de un consolidado hub logístico en Cataluña, este nuevo proyecto refuerza su presencia en la región.

Inversión por provincias

Inversión por provincias

Según el gráfico, las provincias que han concentrado la mayor parte de la inversión a lo largo del año, en orden de relevancia, son: Barcelona (505 M€), Valencia (417 M€), Toledo (264 M€), Zaragoza (264 M€), Guadalajara (262 M€), Madrid (201 M€), Girona (157 M€), Álava (94 M€), Burgos (77 M€), y Tarragona (73 M€). Con un impacto inferior, algunos inversores han optado por desarrollos o inversiones en León, Cuenca, Vizcaya, Navarra y La Rioja, entre otras. Valencia ha sido la provincia que ha registrado mayor número de metros cuadrados transaccionados (509.000 m²) principalmente en activos con tipología value added

.

") Las provincias de Barcelona (18,99%), Valencia(15,69%), Toledo (11,79%), Zaragoza (9,92%) , Guadalajara (9,84%), Madrid (7,56%), Girona (5,91%), Álava (3,54%) , Burgos (2,91%), y Tarragona (2,75%) aglomeran el 88,9% del total en la inversión de España durante este año 2024.

Las provincias de Barcelona (18,99%), Valencia(15,69%), Toledo (11,79%), Zaragoza (9,92%) , Guadalajara (9,84%), Madrid (7,56%), Girona (5,91%), Álava (3,54%) , Burgos (2,91%), y Tarragona (2,75%) aglomeran el 88,9% del total en la inversión de España durante este año 2024.

") Inversión por Ejes y Coronas

Inversión por Ejes y Coronas

El eje A-2 continua consolidándose como el principal foco de atracción para los inversores contando con el 32,09% del total. Le siguen, en orden descendente, AP-7 Norte (19,56%), A-42 (12,41%), A-3 (12,4), A-1 (6,01%) y AP-68 (4,65%). Con impacto inferior, aglomerando el 12,88% restantes, se encuentran los ejes AP-7 Sur (3,33%), A-4 (3,13%), C-58 (2,24%), AP-71 (1,81%), A-8 (0,56%), C-32 (0,52%), E-7 (0,41%), AP-9 (0,40%), E-6 (0,22%) y los ejes E-7 y E-66 con un 0,13% cada uno.

")

Analizando la inversión en las diferentes coronas, la 2ª corona registra el mayor porcentaje de inversión durante este año, con un 47,73%. Esta zona ha contabilizado 49 operaciones inmobiliarias, destacando entre ellas la adquisición en régimen de Sale and Leaseback por parte de Aquila Capital de la plataforma logística de Kave Home. En segundo lugar, se encuentra la 3ª corona, con un 35,46%, y, por último, la 1ª corona, que representa el 16,81% restante.

") Inversión por perfil de inversión

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión, se distingue la siguiente distribución: value added (53,17%), que se mantiene como la opción predominante, consolidando su liderazgo en la inversión año tras año durante el último lustro, core (39,32%) y core plus (7,51%). Esta distribución marca como los desarrollos a riesgo o llaves en mano, concentran el mayor volumen de inversión, con el mejor binomio «rentabilidad-riesgo» para los inversores activos el el mercado.

") Conclusión

Conclusión

El sector inmobiliario industrial en España durante 2024 ha acabado de realizar el ajuste en la actividad provocado por el incremento de las rentabilidades exigidas tras la escalada de tipos de interés y re rentabilidad de los bonos soberanos. Se ha producido una reducción notable en el número de operaciones, concentrándose la inversión en las áreas clave. Provincias como Barcelona, Valencia y Toledo continúan acaparando la mayor parte de la inversión, lo que subraya la fortaleza de las ubicaciones estratégicas en la península, especialmente en los ejes logísticos más relevantes, como el A-2.

A pesar de este descenso en las operaciones, se aprecia que la valoración de activos ha tocado suelo y que la correa de transmisión «tipos de interés – rentabilidad de bonos soberanos – yields inmobiliarias» va a traccionar el alza el volumen de operaciones durante 2025 y seguramente…los precios de los activos.

La incertidumbre en el horizonte son las nuevas políticas arancelarias en USA, que pueden provocar inflación y que el engranaje antes comentado se frene en mayor o menor medida, aparte de las alteraciones en los flujos de la cadena de suministro que los mismos pueden provocar, de gran afectación para el sector logístico.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2024, el año de los centros de datos

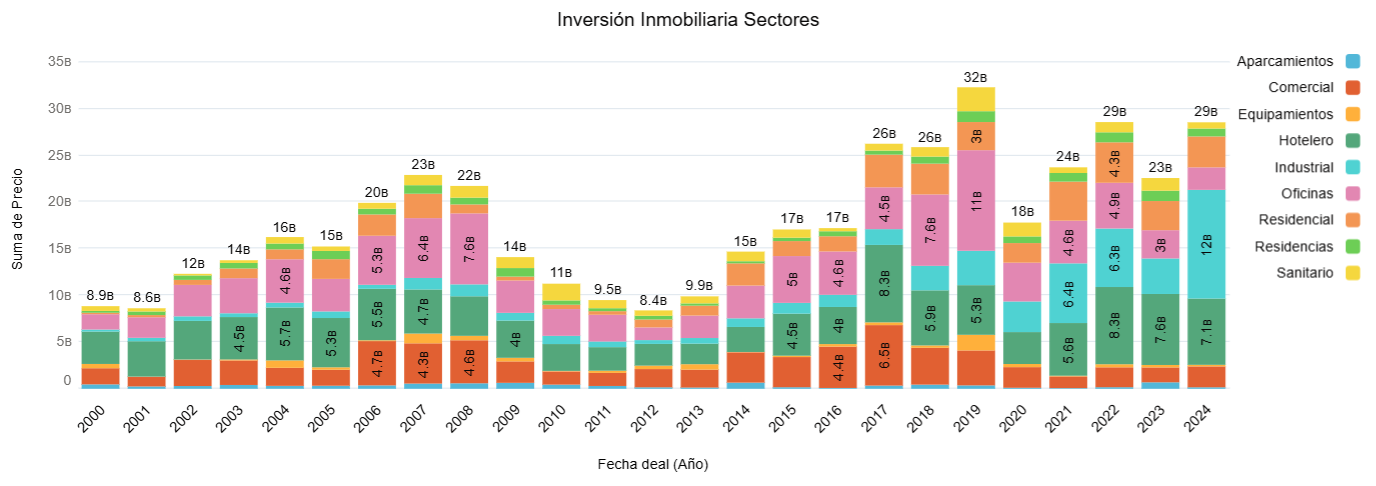

A partir de los datos proporcionados por el algoritmo DAO de addmeet, analizaremos la evolución de la inversión inmobiliaria en España durante 2024, año en el que la inversión ha alcanzado los 29.000 M€. Este incremento del 26,44 % interanual refleja una mayor confianza por parte de los inversores, aunque aún se mantiene por debajo de los máximos históricos registrados en 2019.

Durante este año se han registrado un total de 1.026 operaciones inmobiliarias en España con valor promedio de 28,26 M€ y con volúmenes entre 1 y 7.500 M€. Los centros de datos ganan protagonismo entre los inversores con proyectos muy intensivos en capital que han «compensado» los datos de inversión todavía discretos de sectores como las oficinas y el comercial, en el que sí que se aprecia un cambio de ciclo.

Inversión por Macrocategoría

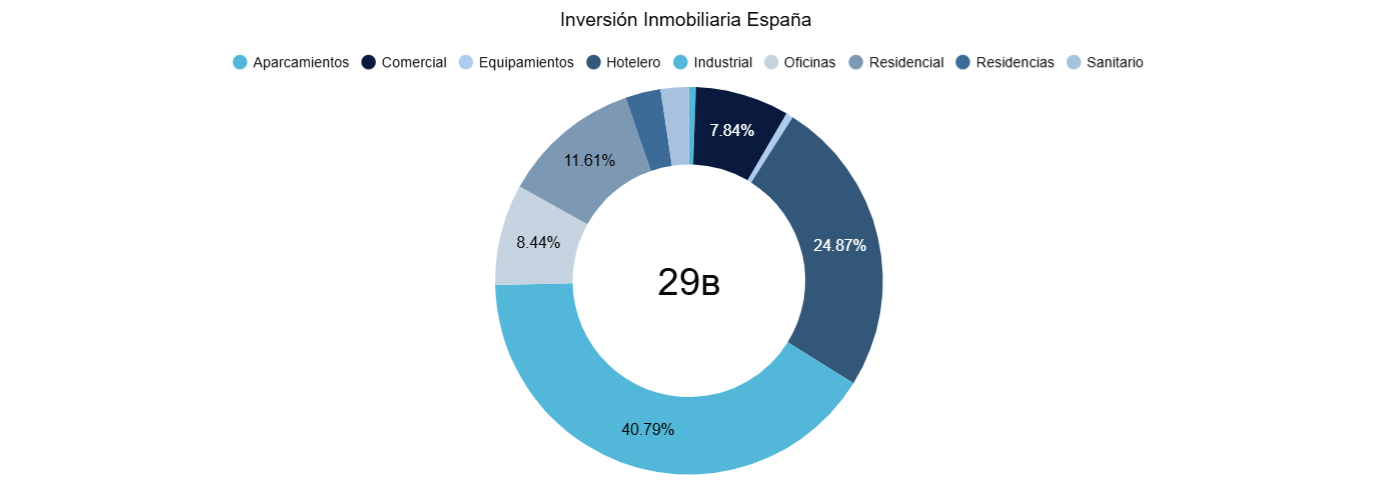

Mientras algunos sectores han mostrado un mejor desempeño que otros, el industrial ha consolidado su posición como el principal receptor de inversión, alcanzando los 11.647 M€ durante este año, gracias al crecimiento en la demanda de centros de datos. El sector hotelero continua sólido con una inversión de 7.099 M€ y con menor impacto le siguen, residencial (3.315 M€), oficinas (2.409 M€), comercial (2.239 M€), residencias (842 M€), sanitario (670 M€), equipamientos (168 M€) y aparcamientos (161 M€).

En lo que respecta a los sectores, según el peso en la inversión inmobiliaria nacional, el sector industrial representa el 40,79% de la inversión total. En segundo lugar, se posiciona el sector hotelero (24,87%) y con menor impacto le siguen residencial (11,61%), oficinas (8,44 %), comercial (7,84 %), residencias (2,95 %), sanitario (2,35 %), equipamientos (0,59 %) y aparcamientos (0,56%).

Inversión por provincias

Entre las distintas provincias, hay trece que han acumulado aproximadamente el 80% de la inversión, destacando sobre manera Zaragoza, principal destión de la inversión en centros de datos nacional durante el 2024. Las provincias que han liderado la inversión son: Zaragoza (8.200 M€), Madrid (7.300 M€), Barcelona (3.400 M€), Valencia (1.200 M€), con menor impacto, Málaga (891 M€), Illes Balears (831 M€), Santa Cruz de Tenerife (596 M€), Sevilla (510 M€), Cádiz (476 M€), Alicante (468 M€), Girona (467 M€), Las Palmas (457 M€) y Guadalajara (410 M€).

")

Poniendo estas magnitudes absolutas en términos reativos, la inversión se distribuye de la siguiente manera: Zaragoza (28,61%), Madrid (25,39%), Barcelona (12,05%), Valencia (4,26%), con menor impacto, Málaga (3,12%), Illes Balears (2,91%), Santa Cruz de Tenerife (1,99 %), Sevilla (1,79 %), Cádiz (1,67 %), Alicante (1,64 %), Girona (1,63 %), Las Palmas (1,6 %) y Guadalajara (1,44 %). Estas provincias aglomeran el 86,46 % del total.

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión, se observa la siguiente distribución: la estrategia value added representa el 71,73 % de la inversión total, consolidándose como la opción preferida por los inversores desde que los entornos de tipos elevados han eliminado atractivo a los activos core. Las inversiones core (22,25 %) y core plus (6,02%) pesan relativamente poco a la espera de la vuelta al mercado de los fondos institucionales de perfil más conservador.

")

Conclusión

La inversión inmobiliaria en España durante 2024 ha mostrado una «despertar» significativo, impulsado por una percepción de que las yields han tocado techo por el inicio de la bajada de tipos del BCE y la aparición de un nuevo asset class como los «data center», muy intensivo en capital y que ha compensado el comportamiento mas «plano» de otras tipologías de activos.

Dentro de las tipologías de activos con un comportamiento más «errático» están las oficinas, con el dato más bajo de inversión de los últimos 12 años y a niveles del 50% de la inversión media pre-pandemia. El retail muestra niveles de reactivación y parece que el mercado, sobre todo en centros comerciales, ya está dispuesto a asumir las mermas necesarias para que se vuelvan a cruzar operaciones.

El gran ganador, aparte del ya comentado sector de los centros de datos, es el sector hotelero, con datos de inversión anual en los últimos tres años un 40% superior a los datos promedio pre-pandemia. El sector se ha visto reforzado tanto en la bonanza operativa (visitas, ocupación, revpar) como en su capacidad para atraer inversión para la renovación de un parque hotelero con necesidad de actualización, la tormenta perfecta.

De cara a 2025, esperamos que el sector continúe su proceso de reactivación, condicionado a velocidad del ajuste a la baja de los tipos de interés y la estabilidad económica global ante la nueva políticas macroeconómicas en USA.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Síguenos en: