ENGLISH

ENGLISH

Blog Addmeet

Inversión Oficinas Madrid (1T 2023)

El sector de oficinas de España ha registrado este primer trimestre del año una inversión de 993 M€ (datos algoritmo DAO de addmeet). De este total 650 M€ pertenecen a la provincia de Madrid, lo cual la sitúa, como es habitual, como principal foco de la inversión del sector. Este trimestre las oficinas han presentado un aumento del 45% de la inversión interanual y del 51% intertrimestral, sin acusar en gran medida, por ahora, el efecto que el incremento de los tipos de interés ha tenido en las yields.

En este trimestre se han registrado 25 operaciones inmobiliarias de oficinas en Madrid, con valor medio de 25 M€ y con volúmenes entre 4 y 200 M€.

Inversión por zonas y barrios

Según se aprecia en el gráfico, desde el segundo trimestre del año 2022 predomina la inversión en CBD con un volumen de 388 M€ que representan el 59,69% del total. En segundo puesto se coloca la zona Centro con un 20,15%. La zona Descentralizada 16,35% y la Periferia con un 3,81% comienzan a tener un peso residual. En periodos de incertidumbre, enfoque en lo prime.

")

La inversión de oficinas en los diferentes barrios de la capital se ha concentrado en Almagro (33,75%) y Castellana (30,44%) ubicados dentro del CBD. Delicias (12,48%) ubicado en la zona Centro, Salvador (11,58%) y San Pascual (6%) pertenecientes a la zona Descentralizada y por último el barrio de Castillejos (5,75%) ubicado también en el Centro.

")

Inversión por perfil de inversor

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución, value added (36,14%), Core Plus (36,14%) y Core (55,17%). Comienza a notarse cierta ralentización en los proyectos value added por el incremento de los costes financieros asociados a este tipo de proyectos. De nuevo, en periodos de incertidumbre prima el «back to basics».

")

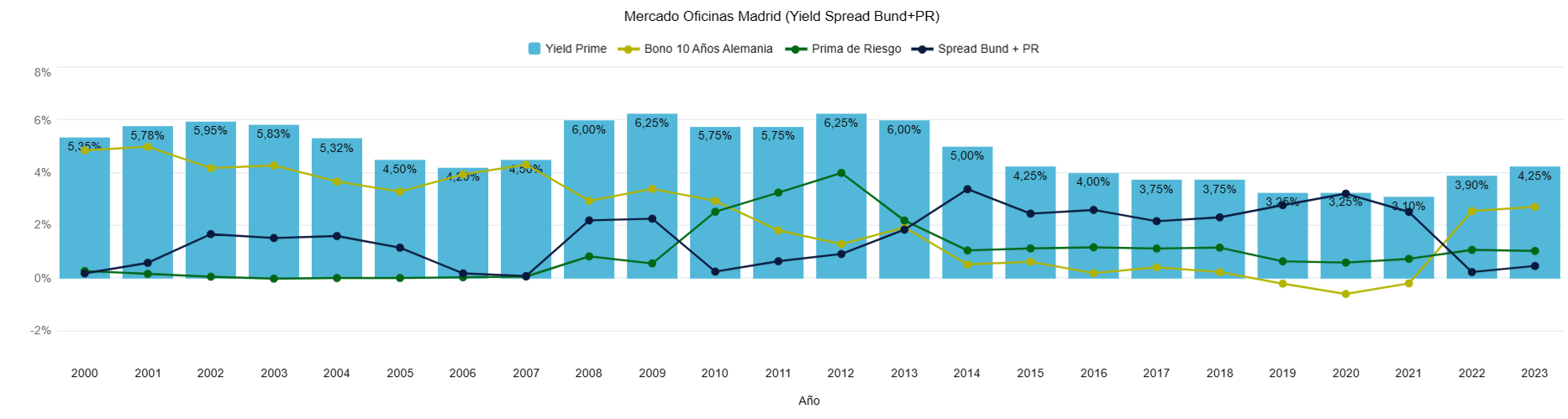

Evolución de la valoración

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha evolucionado hasta 0,48% en la línea del incremento de yields acumulado en los últimos trimestres pero sin llegar a la media de 2,30% desde 2014. Pese a este pequeño gap existente entre la rentabilidad de un edificio de oficinas prime y la compra de un bono español, no se ha producido un gran desplome de la inversión ya que la inflación (subyacente al 6,6%) a la que están indexados los contratos de alquiler ha amortiguado este efecto, provocando que el inmobiliario siga siendo al menos por ahora un destino preferente de la inversión.

Analizando la evolución de la valoración de los activos prime, comienza a ser manifiesto el ajuste de precios por la subida de las tasas de capitalización exigidas. Los 100 bps de incremento de los últimos tres trimestres se traducen en ajustes de valor vía «denominador» de alrededor del 28% acumulado. Son previsibles nuevos ajustes hasta que el mercado no perciba que los tipos de interés (BCE) han llegado a su «techo». Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Esta «ley inmobiliaria» parece que ha sido olvidada en los últimos tiempos. Golpe de realidad para recordar.

Como conclusión, podemos decir que el mercado de oficinas de Madrid está mostrando mejor resilencia a la subida de tipos que el resto de España. El perfil de comprador a mutado de lo «institucional» a lo «familiar», sin ver disminuido en gran medida los volúmenes de inversión «pre- subida» de tipos. «Focus on prime» vendría a resumir el comportamiento del mercado este último trimestre.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet