ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Blog addmeet’

Inversiones inmobiliarias 1T 2024 (Viraje del ciclo)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el primer trimestre del 2024 así como la evolución de la misma en los últimos trimestres.

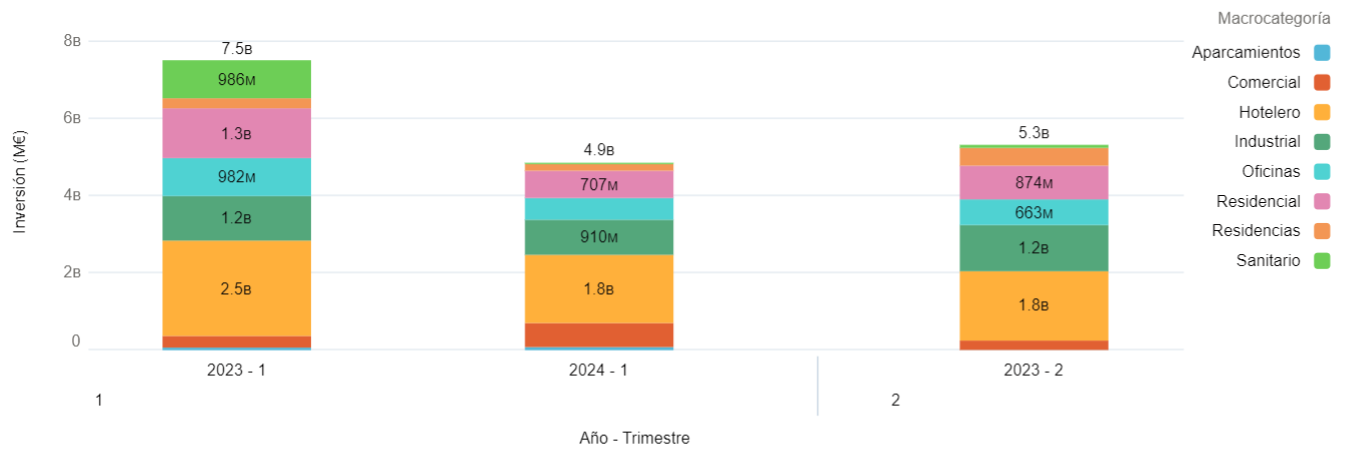

La inversión desciende durante el primer trimestre

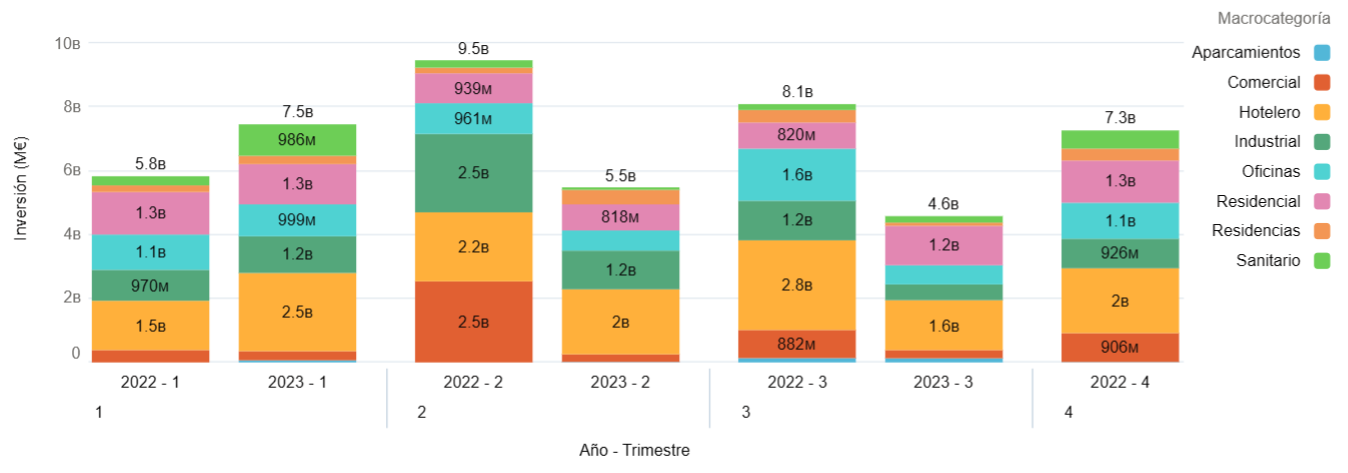

Según se aprecia en el gráfico, durante esta primera parte del año, en la que se ha acumulado una inversión de 4,9 B€, se ha notado un notorio descenso (-35%) en la inversión inmobiliaria a nivel interanual, pero una ligera recuperación intertrimestral (+8%). A lo largo de este periodo se han registrado un total de 244 operaciones inmobiliarias en España, con valor medio de 20 M€ y con volúmenes entre 1 y 300 M€.

Dentro de los diferentes sectores unos se han comportado mejor que otros, siendo el Hotelero el principal foco de inversión con el 37,16% del total, seguido de industrial (18,52%), residencial (14,38%), comercial (12,7%), oficinas (11,45%), por ultimo, con un impacto notoriamente inferior se encuentran las residencias (3,46%) y aparcamientos (1,62%).

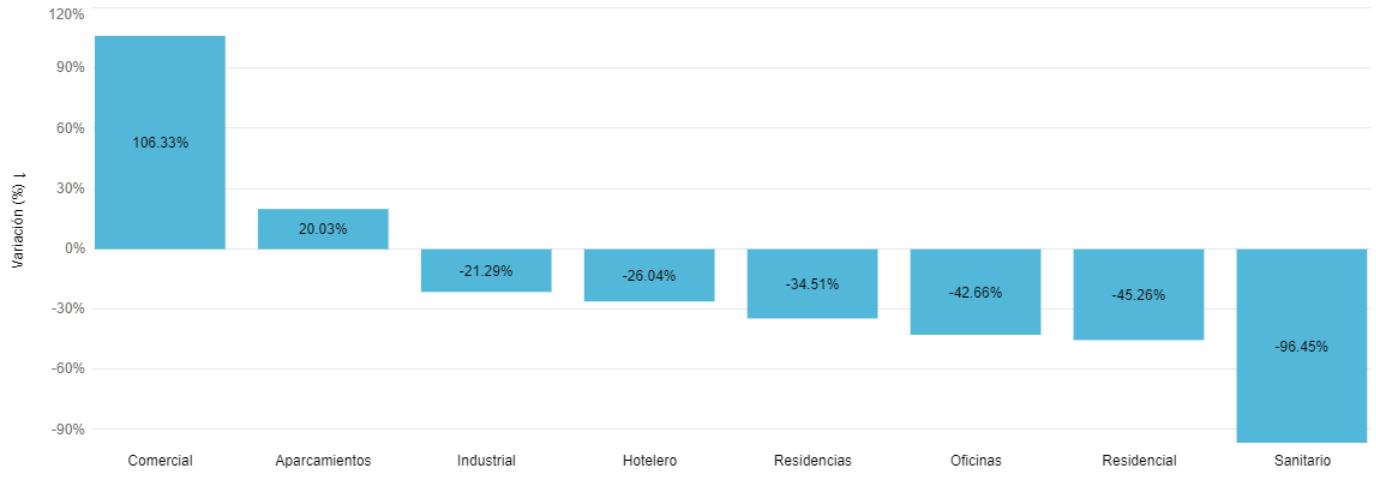

Variación interanual por sectores

Como se aprecia en el gráfico de variación trimestral interanual, el sector comercial (106,3%) es el que mejor comportamiento ha mostrado este trimestre y creemos que es una tendencia de recuperación que se va a ir consolidando a lo largo de 2024. En ciclo alcista también siguen los sectores de aparcamientos (20%), impulsados por la adjudicación de concesiones públicas de dimensión en Madrid. El resto de sectores sigue experimentando el ajuste de los últimos trimestres, encabezado por sanitario ( -96,45%), residencial (-45,3%), oficinas (-42,7%), residencias (-34,5%), hotelero (-28,5) e industrial (-21,3%).

Próximo viraje del ciclo

Como conclusión, podemos decir que durante este primer trimestre, la inversión inmobiliaria en España parece que puede estar viendo el final del ajuste provocado por la subida de los tipos de inversión, avecinándose un giro en el ciclo de volúmenes de inversión por la percepción de que la bajada de precios de los activos ha llegado a su fin con la próxima desescalada de los tipos de interés. Especial atención al sector del retail, cuya economía real en cuanto a footfall y volúmenes de ventas minoristas ha experimentado una evolución muy positiva, siendo probable que, pese al histórico negativo de los últimos años, sea el sector con mayor protagonismo en cuento a inversión durante 2024. Queda por ver la cuantía y velocidad en la bajada de tipos que afectará directamente a la velocidad de revalorización de los activos. Si el mercado ha tocado fondo, buen momento para invertir antes de que los activos sean más caros en el corto plazo.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

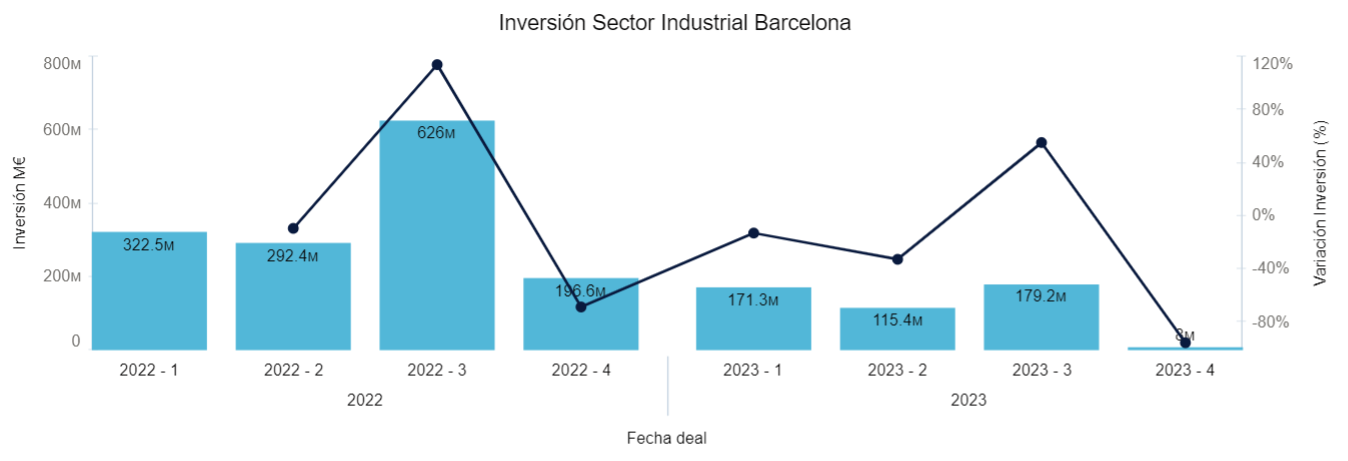

Inversión Industrial Barcelona (4T 2023)

El sector industrial en España alcanzó durante este cuarto trimestre del año una inversión de 461,9 M€ (datos algoritmo DAO addmeet), de este total el mercado industrial barcelonés supuso un 1,73 %, con una inversión de 8 M€. Presentando así un descenso del 95,5 % intertrimestral, el sector, históricamente no contaba con unas cifras tan bajas desde el año 2014.

Solamente se ha registrado una operación inmobiliaria con perfil value added, durante este trimestre con lel desarrollo por parte de la empresa DHL Express de una nave cross-docking ubicada en El Prat de Llobregat, primera corona del eje C-32.

El spread «Yield prime» Vs «Bund + Prima de riesgo» ha presentado un leve aumento desde el trimestre anterior (2,21%), todavía lejos de los máximos en 300-400 bps del último ciclo expansivo.

Analizando el gráfico se puede apreciar un decremento en los precios de transacción del 18,15% debido al ajuste de yields durante los cuatro últimos trimestres. Es bueno recordar que, como muestra el gráfico, todo incremento de valor «vía rentas» se afianza en el tiempo y todo incremento de valor «vía yields» tiende a neutralizarse a lo largo del ciclo inmobiliario completo. Estamos en fase «neutralización» del aumento de valor de los inmuebles producido por el exceso de liquidez del mercado en los últimos años.

Como conclusión podemos decir que el mercado logístico de Barcelona ha subrido durante 2023 el mayor ajuste de los útimos 15 años en términos de inversión. La mejor oferta de suelo logístico de cierta dimensión para el desarrollo de proyectos logísticos «value add» hace también mella en que los volúmenes de inversión sean inferiores a los de Madrid. El mejor comportamiento en rentas, por esta misma razón de falta de stock, ha provocado caídas de valor menos pronunciadas en el ciclo bajista de tipos. Es previsible que ante un nuevo escenario de bajadas de tipos, los volúmenes de inversión se vayan recuperando.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Retail España 2023

El sector de retail ha alcanzado durante este año una inversión de 1.352 M€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 33,51% interanual respecto de los 2 B€ registrados en 2022. Como referencia, teniendo como referencia el año 2017 que marco el máximo de inversión en este segmento (5,9 B€) el descenso sería de casi el 73%. El Covid, el escaso pipeline de desarrollo de proyectos de calidad y el aumento de tipos de interés han llevado a este vertical a «tocar fondo» en términos de volumen de inversión.

Durante este año se han registrado un total de 40 operaciones con valor promedio de 33,8 M€ y con volúmenes entre 1 y 225 M€. Siendo las operaciones de mayor volumen el centro comercial Islazul (Madrid) adquirido por Henderson Park y Eurofund durante el último trimestre y el centro comercial la Salera (Castellón de la Plana) adquirido recientemente por los fondos Lighthouse Properties y Resilient Property.

Inversión por provincias

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (588 M€), Castellón (171 M€), Alicante (88 M€), Málaga (76 M€), Guipúzcoa (62 M€), Cádiz (42 M€), València (35 M€), Navarra (30 M€), Jaén (26 M€), Córdoba (25 M€), La Rioja (25 M€), Zaragoza (25 M€), Barcelona (25 M€), Pontevedra (24 M€), Almería (20 M€), Girona y León (18 M€ cada una de ellas). Con menor impacto se ha invertido en las provincias de A Coruña (14 M€), Toledo (12 M€), Badajoz (12 M€), Sevilla (8 M€), Burgos (4 M€), Murcia (3,5 M€) y Álava (1,1 M€).

")

Analizando el peso de cada provincia en la inversión total, Madrid (43,49%), Castellón (12,65%), Alicante (6,47 %), Málaga (5,67 %), Guipúzcoa (4,62 %), Cádiz (3,09 %), València (2,57 %), Navarra (2,22 %), Jaén (1,92 %), Córdoba (1,85 %), La Rioja (1,85 %), Zaragoza (1,85 %), Barcelona (1,84 %), Pontevedra (1,77 %), Almería (1,48 %), Girona (1,33 %), León (1,29 %), A Coruña (1,06 %), Toledo (0,89 %), Badajoz (0,89 %), Sevilla (0,59 %), Burgos (0,3 %), Murcia (0,26 %) y Álava (0,08 %).

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; core (59,21 %), value added (30,43 %), core plus (8,65 %) y opportunistic (1,7 %). Ante un desarrollo limitado de nuevos proyectos, la inversión en producto estabilizado es la que captura el mayor volumen de inversión.

")

Inversión por tipología de inmueble

Analizando la inversión por tipologías, los centros comerciales (47,05%) y parques comerciales (36,65%) aglomeran el 83,7% del total. Con menor impacto se encuentran los locales prime (9.92 %), naves comerciales (5,77 %) y outlets (0,61 %).

")

Conclusión

Como conclusión podemos decir que el segmento del retail en España ha presentado una ralentización continuada desde 2017, no siguiendo el mismo ciclo expansivo de otros verticales entre 2017 y 2022. A efectos economía real (Footfall y Ventas/m2 SBA) los efectos de la pandemia no se han acabado de superar hasta 2023, lo que ha hecho que la apreciación de activos vía aumentos de rentas no haya sido posible. Si a esto le añadimos la subida de tipos, es de entender que el dato de inversión de este año haya sido el cuarto peor de los últimos 20 años.

Como aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores la perspectiva de que los ajustes de valor vía yield han llegado a su fin, entrando al mercado inversores más institucionales que durante estos últimos dos años han tenido una posición «wait and see».

La lectura positiva es que una vez que haya cierto consenso de que los «Capval» de los activos ha tocado fondo y de que las «Ventas/m2 de SBA» (>9%) van al alza, estos efectos provocarán el aumento del apetito por esta clase de activos en los que posicionándose durante 2024 es previsible que tengan un upside importante en los próximos años tanto por incrementos de rentas como por las esperadas compresiones de yields. Los primeros «valientes» ya están aflorando.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Residencias de estudiantes España 2023

El sector de las residencias de estudiantes ha alcanzado durante este año una inversión de 768 M€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 63,83% interanual respecto de los 2,1 B€ invertidos en 2022, año record de los últimos 20 años. Si excluimos 2022, con un volumen inusual por el efecto de la venta del portfolio de Resa, el sector se ha situado entorno a las 700 M€ de media desde 2019.

Durante este año se han registrado un total de 43 operaciones con valor promedio de 17,86 M€ y con volúmenes entre 1 y 85 M€. Siendo las operaciones de mayor volumen la residencia Aparto Porta Diagonal, ubicada en Esplugues de Llobregat (Barcelona), adquirida a finales del primer trimestre del año por la compañía Hines y la Residencia Yugo Valencia (Valencia).

Inversión por provincias

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (250 M€) y Barcelona (210 M€). Con menor impacto las provincias de València (68 M€), Granada (59 M€), Cádiz (35 M€), Salamanca (32 M€), Navarra (30 M€), A Coruña y Sevilla (25 M€ en ambas provincias), Málaga (13 M€), Zaragoza (13 M€), Vizcaya (9M€) y Alicante (1,3 M€).")

Dentro de las diferentes provincias, Madrid (32,49%), Barcelona (27,33%) y València (8,82%) aglomeran el 68,64% del total de este año, seguido de Granada (7,68%), Cádiz (4,57%), Salamanca (4,17%), Navarra (3,09%), A Coruña (3,25%), Sevilla (3,25%), Málaga y Zaragoza (con un 1,63% del total cada una), Vizcaya (1,17%) y Alicante (0,17%).

")

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión, a diferencia de los años anteriores durante este año, las operaciones de desarrollo «value added» aglomera el 95,83% de la inversión. Mientras tanto, los activos de perfil core (4,17%) han presentado un considerable descenso, ocupando así el 68% de las operaciones durante el año 2022, afectado principalmente por las subidas de tipos de inversión y por ende de las yields exigidas.

")

Inversión por habitaciones

Durante este año se ha invertido en un total de 10.475 habitaciones de residencias de estudiantes en España, aproximadamente un 58% inferior al año anterior, habiendo cerrado el año 2022 con un total de 24.151 habitaciones. Los proyectos en «desarrollo» de mayor volumen son la Residencia Nexo Vallecas (670 hab.) ubicada en Madrid y la Residencia Syllabus Cerdanyola (640 hab.) en Cerdanyola del Vallès en Barcelona, desarrollado por Urbania.

")

Conclusión

Como conclusión podemos decir que el mercado de residencias de estudiantes en España ha presentado durante este año un descenso relativamente alto (63,83%) respecto de 2022, mediatizado por la compra del portfolio de Resa, pero manteniendo un volumen de inversión en la línea del último lustro entorno a los 700 M€/año.

Pese al desarrollo exponencial que ha tenido este vertical inmobiliario en los últimos años, el enfoque inversor sigue centrado en proyectos de nuevo desarrollo en ubicaciones con ratio de cobertura «plaza/estudiante» aún inferior al de otros mercados de referencia. La inversor «Core» se ha frenado en gran medida por el efecto de la subida de tipos de interés y yields, que ha complicado el cierre de operaciones. La horquilla de yields exigidas en mercados prime y secundarios ha ascendido al 5-5,50% respectivamente, con una corrección de 100 bps desde el cambio de ciclo de tipos.

Mercados hasta ahora considerados como secundarios o terciarios (Santiago de Compostela, Cádiz, Vitoria…) comienzan a captar el interés inversor buscando desequilibrios oferta – demanda que en los mercados principales ya no es tan sencillo de encontrar.

Como aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores la perspectiva de que los ajustes de valor vía yield han llegado a su fin, entrando al mercado inversores «core» que durante estos últimos dos años no han estado especialmente activos..

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Sanitario España 2023

El sector sanitario ha alcanzado durante este año una inversión de 1.490 M€ (datos algoritmo DAO addmeet) en España, presentando un aumento de aproximadamente el 30% interanual. Si bien la inversión no llega al máximo histórico del año 2019 (2.559 M€), durante este año la inversión en este «asset class» ha seguido firme.

Durante este año se han registrado un total de 30 operaciones inmobiliarias del sector sanitario en España con valor promedio de 49,7 M€ y con volúmenes entre 4 y 265 M€. Siendo las operaciones de mayor volumen el Hospital General Universitario de Castellón en Castellón de la Plana y el Hospital Arnau de Vilanova ubicado en Paterna (València) ambos propiedad de la Generalitat de Valencia y con proyectos ambiciosos de actualización de sus instalaciones.

Inversión por provincias

Inversión por provincias

Durante este año, las provincias que han presentado mayor inversión han sido las siguientes. València (427 M€), Castellón (265M€), Barcelona (193 M€), Madrid (150 M€), Burgos (113 M€) y Málaga (105 M€). Ya por debajo de los 100 M€, Palencia (68 M€), Sevilla (50 M€), Tarragona (50 M€), Salamanca (20 M€), Valladolid, Illes Balears y Lleida (cada una de ellas con 15 M€).

") Las provincias de València (28,68%), Castellón (17,78%), Barcelona (12,95%) y Madrid (10,06%) aglomeran el 67,47% de la inversión total. Con un impacto inferior le siguen, Burgos (7,6%), Málaga (7,01%), Palencia (4,53%), Sevilla y Tarragona (3,35% cada uno), Salamanca (1,34%), Valladolid (1,02%), Illes Balears y Lleida (1,01%), por último se encuentra Las Palmas (0,3%).

Las provincias de València (28,68%), Castellón (17,78%), Barcelona (12,95%) y Madrid (10,06%) aglomeran el 67,47% de la inversión total. Con un impacto inferior le siguen, Burgos (7,6%), Málaga (7,01%), Palencia (4,53%), Sevilla y Tarragona (3,35% cada uno), Salamanca (1,34%), Valladolid (1,02%), Illes Balears y Lleida (1,01%), por último se encuentra Las Palmas (0,3%).

") Inversión por perfil de inversión

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos apreciar que la inversión se centra en proyectos en desarrollo de nuevos hospitales tanto desde la perspectiva pública como de la privada. Las transacciones «Core» han sido este año testimoniales. Esto es normal si tenemos en cuenta que los operadores son generalemnte también «propietarios» de sus inmuebles y que, por el momento es un sector sano sin excesivas necesidades de capital extra para que se planteen operaciones de «sale & leaseback».

")

Conclusión

Como conclusión, podemos decir que el sector sanitario sigue en una línea estable de inversión anual entorno a los 1.500 M€, en gran parte apalancada por el desarrollo o actualización de instalaciones por parte de la administración pública y en menor medida por las grandes cadenas privadas, que continúan en expansión.

Las venta a inversores institucionales o familiares «Core» de esta tipología de inversión inmobiliaria en España, cuya punta de lanza fueron Quirón / Sabadell y HM en 2018 y 2020 respectivamente no han tenido continuidad en estos últimos años debido a la fortaleza de los principales grupos privados, que pueden tirar de recursos propios para avanzar en su expansión sin necesidad de vender activos.

Estos inversores, a la vista de la dificultad de encontrar producto «Core» se están posicionando mas atrás en la cadena de valor, acompañando como «promotores patrimonialistas» a ciertos operadores solventes en su desarrollo de nuevos centros, consiguiendo mayores retornos por asumir dichos riesgos.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversión Promoción Residencial España 2023

El sector de la promoción residencial ha alcanzado durante este año una inversión de 17.290 M€ (datos algoritmo DAO addmeet) en España, presentando un descenso del 5,65% interanual, comparado con los 18.326 M€ invertidos en el año anterior y sin llegar a los máximos históricos del año 2019.

Durante este año se ha registrado un total de 1.357 promociones residenciales, con valor de venta promedio de 12,7 M€ y volúmenes entre 1 y 200 M€, siendo las promociones de de mayor volumen de ventas Solum en Guía de Isora (con un total de 160 unidades residenciales) y Sunset Sailors en Benidorm (con un total de 286 unidades).

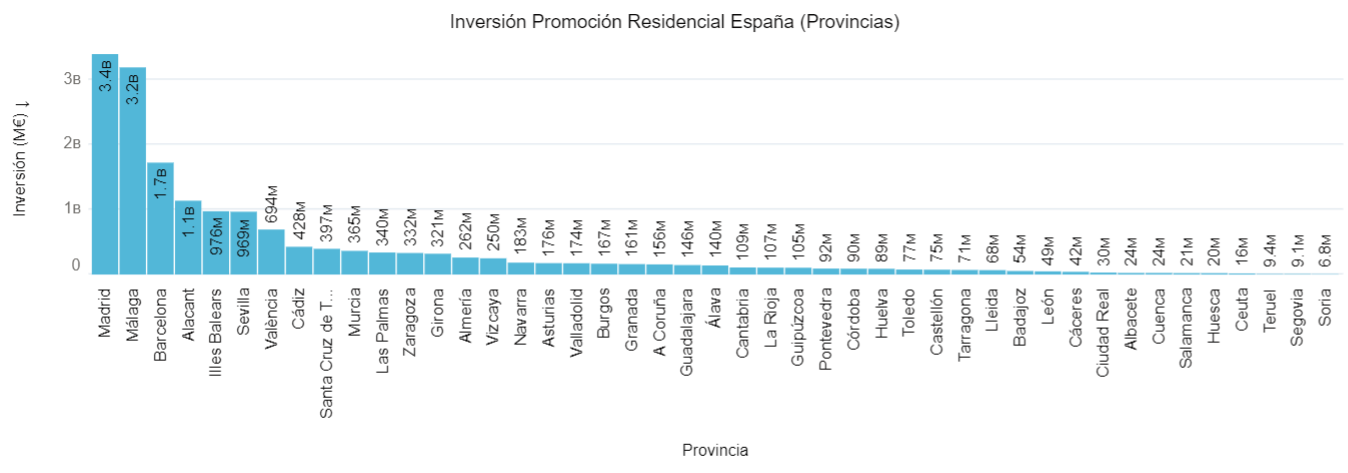

Inversión por provincias, ciudades y barrios

Durante este año, las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (3.4o4 M€), Málaga (3.195 M€), Barcelona (1.725 M€) y Alicante (1.138 M€). Por debajo del billón les siguen, Illes Balears (976 M€), Sevilla (969 M€) y València (694 M€).

Las provincias de Madrid (19,69%), Málaga (18,48%), Barcelona (9,98%) y Alicante (6,59%) aglomeran el 54,74% del total en la inversión de España. Con un impacto inferior, Alicante (6,59%), Illes Balears (5,65%), Sevilla (5,60%) y València (4,01%).

Las provincias de Madrid (19,69%), Málaga (18,48%), Barcelona (9,98%) y Alicante (6,59%) aglomeran el 54,74% del total en la inversión de España. Con un impacto inferior, Alicante (6,59%), Illes Balears (5,65%), Sevilla (5,60%) y València (4,01%).

Analizando la inversión a nivel «ciudad», Madrid (1.879 M€, 10,87%), Marbella (731 M€, 4,23%), Estepona (656 M€, 3,79%), Mijas (521 M€, 3,01%) y la Málaga (505 M€) acumulan el 22% de la inversión total. Con una inversión inferior, se encuentran Barcelona (431 M€), Dos Hermanas (367 M€), Sevilla (298 M€), Palma de Mallorca (338 M€), Valencia (281 M€) y Murcia (233 M€), la gran sorpresa del ranking de este año.

") Según se aprecia en el gráfico, la provincia de Madrid ha contado con 6.448 unidades residenciales de obra nueva desarrolladas, seguido de Málaga con 5.940 unidades, Barcelona con 4.339 unidades, Sevilla con 3.777 unidades y Alicante con 2.818 unidades. Estas son las principales provincias que aglomeran aproximadamente el 52% del total de unidades residenciales desarrolladas durante 2023, para un total de 45.186 unidades en España.

Según se aprecia en el gráfico, la provincia de Madrid ha contado con 6.448 unidades residenciales de obra nueva desarrolladas, seguido de Málaga con 5.940 unidades, Barcelona con 4.339 unidades, Sevilla con 3.777 unidades y Alicante con 2.818 unidades. Estas son las principales provincias que aglomeran aproximadamente el 52% del total de unidades residenciales desarrolladas durante 2023, para un total de 45.186 unidades en España.

")

Analizando los barrios de España donde las viviendas de obra nueva se venden relativamente más caras, Málaga, Madrid y Baleares marcan los máximo. En Málaga provincia, Sierra Blanca (20.782 €/m2t), Hacienda las Chapas(14.348 €/m2t), Las Lomas de Marbella Club (10.752 €/m2t) en Marbella, Monte Sancha (11.704 €/m2t). En Madrid provincia,, Goya (16.000 €/m2t), Salamanca (13.113 €/m2t), Castellana (13.000 €/m2t) y El Viso (13.000 €/m2t). Por último en las Illes Balears, los barrios de Santa Ponsa (15.385 €/m2t), Portals Nous (12.375 €/m2t), Nou Llevant (12.113 €/m2t) y Port d’Andratx (10.701 €/m2t).

Inversión por tipología de inmueble

Inversión por tipología de inmueble

La evolución por tipología de vivienda desarrollada sigue dominada por la tipología plurifamiliar con alrededor del 75% de cuota de mercado. La vivienda unifamiliar ha ganado 500 bps de cuota de mercado desde la pandemia, pero se encuentra a niveles del 25%.

Conclusión

Como conclusión, podemos decir que el sector promotor residencial durante este año se mantiene estable, con un descenso mínimo en su inversión comparado con el año anterior, principalmente debido a la lógica contracción de la demanda por la subida de tipos de interés que hace más difícil a las familias asumir ciertos niveles de cuota hipotecaria a ingresos familiares constantes.

El endurecimiento de los costes de financiación a los promotores, así como la mayor solvencia exigida por los bancos para financiar, parece que puede provocar una disminución en la oferta de obra nueva, que irá en favor de que los precios no se resientan a la disminución de la demanda que se pueda producir hasta que los tipos se estabilicen en un estadio sensiblemente inferior al actual durante 2024. Fondos de «deuda promotor» y «plataformas de financiación alternativa» asumirán parte de la cuota de la financiación bancaria, prestando a unos tipos por encima del 14-15%, condiciones que dejan poco margen de error para los promotores que sigan esta vía de financiación. Esa tasa de rendimiento, apriori no lo es tanto si consideramos que el proceso de ejecución hipotecaria del suelo si la promoción no funciona, puede ser de 18-24 meses hasta que el financiador puede tomar posesión del suelo para su venta.

La nueva ley de regulación de alquileres, que elimina cualquier upside de rentabilidad por subida de rentas (en zonas definidas como «tensionadas»), va a mermar la demanda de inversores en proyectos BTR, siendo mucho más selectivos por este factor. Entre esto y los tipos de interés actuales, por encima de las yields históricamente exigidas a este tipo de proyectos residenciales, no estimamos que vaya a ver gran actividad inversora en este segmento hasta que los tipos bajen sustancialmente.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 3T 2023 (Atonía inversora)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el tercer trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

Descenso en la inversión inmobiliaria durante el tercer trimestre

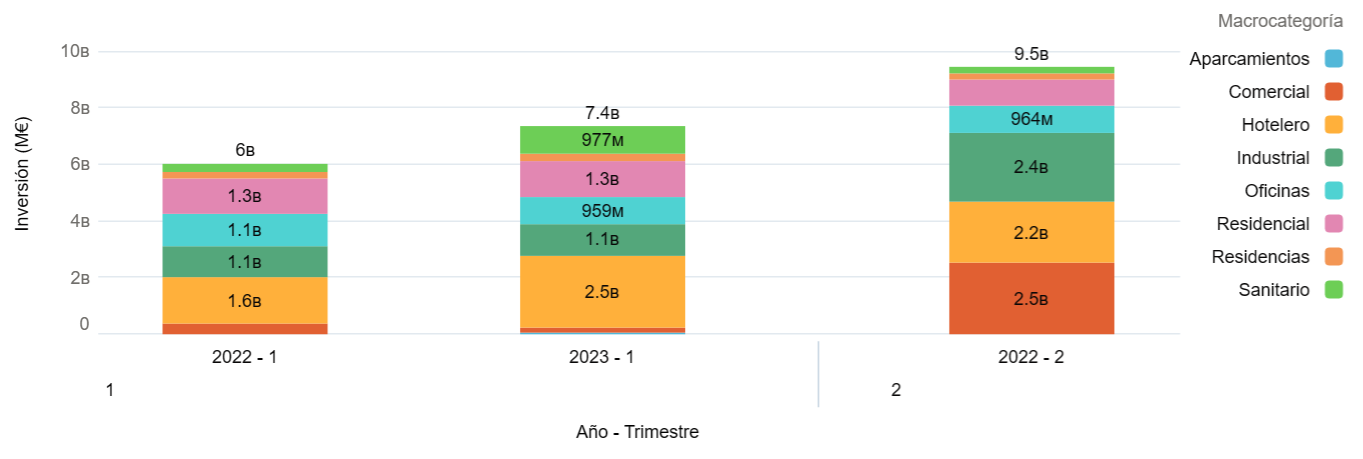

Según se aprecia en el gráfico, el tercer trimestre del año ha presentado una inversión de 4,6 B€, produciéndose un descenso en la inversión inmobiliaria del 43% interanual y del 16% intertrimestral.

Dentro de los diferentes sectores, han presentado un aumento considerable los aparcamientos (734%), el sanitario (158%) y residencial (51%). El sector comercial ha presentado un leve aumento del (6,81%). En cambio, el resto de sectores ha mostrado claros síntomas de ralentización con considerables retrocesos interanuales, residencias (-77,73%), el industrial (-59,05%) y oficinas (-5,35%).

El living y hotelero aguantan el tipo

El living y hotelero aguantan el tipo

Como conclusión, podemos decir que unos sectores se han comportado mejor que otros, siendo el residencial en todas sus versiones (living, coliving, senior living…) y el hoteleros los que, a pesar de la coyuntura de tipos y yields, continuan aguantando el tipo. El mercado descuenta que la demanda real de soluciones habitacionales superará a la oferta existente, superando por ahora las barreras de entrada para los inversores que el alza de yields y tipos provocan. Tanto la bajada interanual como la intertrimestral continuada augura que el ajuste de precios no se ha acabado de producir, provocando los volúmenes de inversiones trimestrales mas bajas de los últimos años. Los vendedores no quieren aflorar las pérdidas de valoración que han sufrido sus inmuebles de inversión, pero todo llegará. Paciencia.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 2T 2023 (Inversión institucional stand by)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el segundo trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

Descenso en la inversión inmobiliaria durante el segundo trimestre

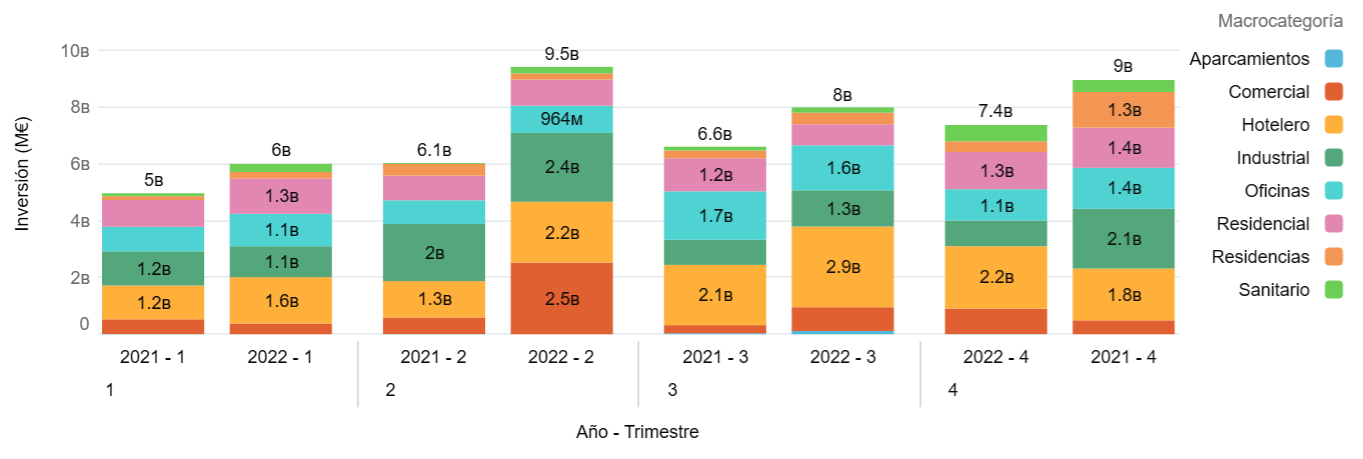

Según se aprecia en el gráfico, durante este segundo trimestre del año ha presentado un notorio descenso en la inversión inmobiliaria siendo esta de 5,3 B€ suponiendo un descenso del 45% respecto del segundo trimestre de 2022 y de un 30% respecto el primer trimestre del año.

Dentro de los diferentes sectores, las residencias de tercera edad ha presentado un aumento considerable (133%), manteniendo el tipo con inversión value added nacional y extranjera muy activa. En cambio el resto de sectores ha mostrado claros síntomas de ralentización comercial (-90,82%), sanitario (-66,36%), industrial (-50,59%), oficinas (-34,5%).

La inversión institucional hecha el freno

La inversión institucional hecha el freno

La subida de tipos y, sobre todo, la falta de predictibilidad sobre el techo de la misma ha provocado una posición de «wait and see» por parte de los inversores más institucionales. La corrección de yields y valoraciones en marcha ha provocado ajustes drásticos en la valoración de los inmuebles que hace que las expectativas de la demanda (ajustadas a la nueva realidad) y de la oferta (en proceso de ajuste por el momento) no acaben de cruzarse con la frecuencia de hace unos meses para inversores «institucionales», copando las operaciones el inversor «nacional». Este fenómeno parece que seguirá en marcha hasta que el BCE frene la subida de tipos que se espera llegue al 4,50% en el cuarto trimestre respecto del 4% actual. Si hasta ahora la inflación ha ayudado a mitigar este efecto en la valoración de los activos vía numerador, veremos que ocurre cuando la misma acabe de ser contenida y nos encontremos en entornos de tipos no vistos desde hace 15 años.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 1T 2023 (El parón que no llega)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la evolución de la inversión inmobiliaria en España durante el primer trimestre del 2023 así como la evolución de la misma en los últimos trimestres.

La inversión crece durante el primer trimestre

Según se aprecia en el gráfico, este primer trimestre del año ha presentado un aumento notorio en la inversión inmobiliaria. A su vez, la inversión interanual aumentó un 23% aproximadamente. Dentro de los diferentes sectores, unos se han comportado mejor que otros siendo el sanitario (239%) el que ha incrementado su inversión en mayor medida. El hotelero (54,62%), las residencias de tercera edad (14,12%) siguen también su evolución al alza. En el lado contrario, los sectores comercial (-54%) y oficinas (-16,25%) son los que han experimentado una evolución a la baja.

El bajón que no llega

El bajón que no llega

Debido al efecto de la subida de tipos y la inflación todavía sin contener, era una previsión común el posible estancamiento de la inversión inmobiliaria. Por el contrario, y creo que todavía nadie sabe muy bien el por qué, el volumen de inversión está evolucionando positivamente de manera relativa y absoluta, sin ningún sector teniendo un pinchazo llamativo. Veremos que evolución tiene el sector antes posibles nuevas subidas de tipos

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Inversiones inmobiliarias 4T 2022 (Buen rush final)

Basándonos en los datos del algoritmo DAO de addmeet analizaremos la inversión inmobiliaria en España durante el cuarto trimestre del 2022 así como la evolución de la misma en los últimos trimestres.

Aumento en la inversión inmobiliaria

Como se aprecia en el gráfico, este trimestre ha presentado una la inversión inmobiliaria de 7,4 B€, un 12% mayor que el trimestre anterior, pero alrededor de un 15% inferior al último trimestre de 2021.

Dentro de los diferentes sectores, unos se han comportado mejor que otros siendo el comercial nuevamente el que mejor evolución (80,52%), seguido por los sectores sanitario (37%) y hotelero (20,27%). Los sectores que han ido en declive son los siguientes, residencias (-70,16%), industrial (-57%), oficinas (-23,66%) y residencial (-7,29%).

Buen final de año pero comienzo de ralentización

Buen final de año pero comienzo de ralentización

Pese a la disminución del 15% de la inversión trimestral interanual, las cifras absolutas siguen siendo positivas. El aumento de las yields exigidas por los inversores en línea con las subidas de tipos de interés provocan que demanda y oferta tengan un encuentro más difícil que hace unos trimestres, por ahora nada trágico. Los compradores sin apalancamiento son los principales actores del momento, aprovechándose de la coyuntura y de una exigencia de rentabilidad mas comedida que los inversores mas institucionales.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Síguenos en: