ENGLISH

ENGLISH

Blog Addmeet

Archivo de la categoría ‘Hoteles en venta’

Inversión Hotelera España 2023

El sector hotelero ha alcanzado durante este año una inversión de 6,9 B€ (datos algoritmo DAO addmeet) en España, presentando un aumento del 10,22% interanual. Si bien dicha inversión no llega a su máximo histórico (en 2017 la inversión total alcanzó 7,6 B€) el sector lleva una buena inercia que no se ha resentido por la coyuntura, con unos fundamentales del sector turístico en España (85 millones de visitantes, ya por encima de los 83,5 millones del 2019) que mantiene su evolución positiva y animan al optimismo.

Durante este año se ha registrado un total de 297 operaciones inmobiliarias en el sector, con valor promedio de 23 M€ y volúmenes entre 1 y 200 M€, concentrándose en su mayoría en hoteles de gama alta (58% en hoteles de 4 estrellas), siendo la operación más relevante del año la del Hotel Mandarin Oriental de Barcelona.

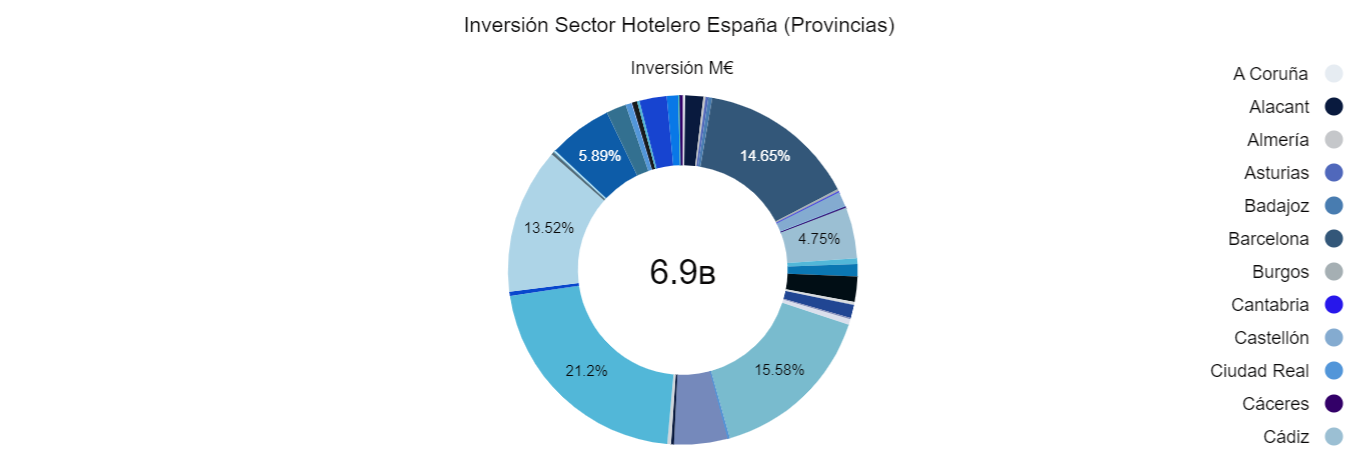

Inversión por provincias

Durante este año las provincias que han presentado mayor inversión han sido, en orden de relevancia, Madrid (1,5 B€), Illes Balears (1,1 B€), Barcelona (1 B€), Málaga (927 M€), Santa Cruz de Tenerife (404 M€) y Las Palmas (339 M€). El foco de inversión no ha variado en gran medida respecto de 2022. Madrid, Barcelona, Islas Baleares, Islas Canarias y la Costa del Sol son el principal foco de inversión del capital nacional y extranjero.

")

Dentro de las diferentes provincias, Madrid (21,2%), Illes Balears (15,58%), Barcelona (14,65%), Málaga (13,52%), Santa Cruz de Tenerife (5,89%) y Las Palmas de Gran Canaria (4,91%) aglomeran el 76% del total de este año, coincidiendo con ciudades con un turismo de ocio y negocio consolidado y destinos de costa con estacionalidad más baja.

Inversión por perfil de inversión

Dentro de las diferentes estrategias de inversión podemos distinguir la siguiente distribución; value added (62,18%) que durante los últimos años a capitalizado el mayor volumen de inversión, core (29,32%) y core plus (8,5%), que mantienen su volumen de inversión histórica. Es importante recalcar que desde el Covid, la inversión en reposicionamiento de hoteles existentes es el principal foco de inversión de este mercado. Hoteles familiares gestionados en propiedad, obsoletos o «cuasi-obsoletos», son el objeto de deseo de inversores que buscan su margen en su reposicionamiento constructivo y operativo, de la mano de las principales marcas hoteleras, con contratos de arrendamiento o gestión.

")

Inversión por estrellas y tipología de inmueble

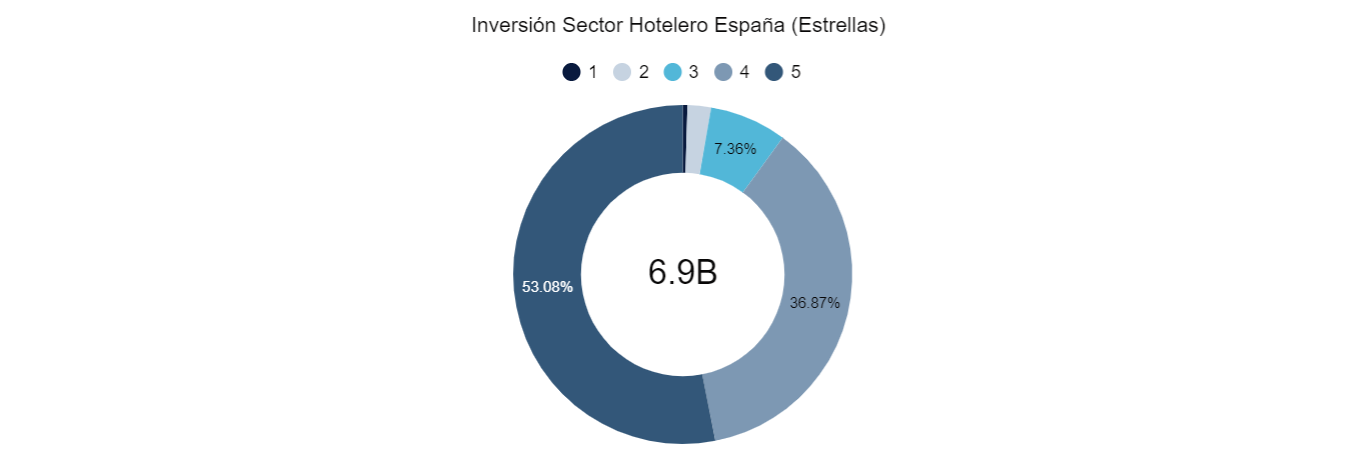

En cuanto a categoría, el foco de inversión siguen siendo los activos de alta categoría, siendo los hoteles de 5* (53,08%) el objeto de deseo principal de los inversores, seguido de los hoteles de 4* (36,87%). El 10% restante, se ha invertido en hoteles de menor categoría, con el objetivo principal de reposicionarlos.

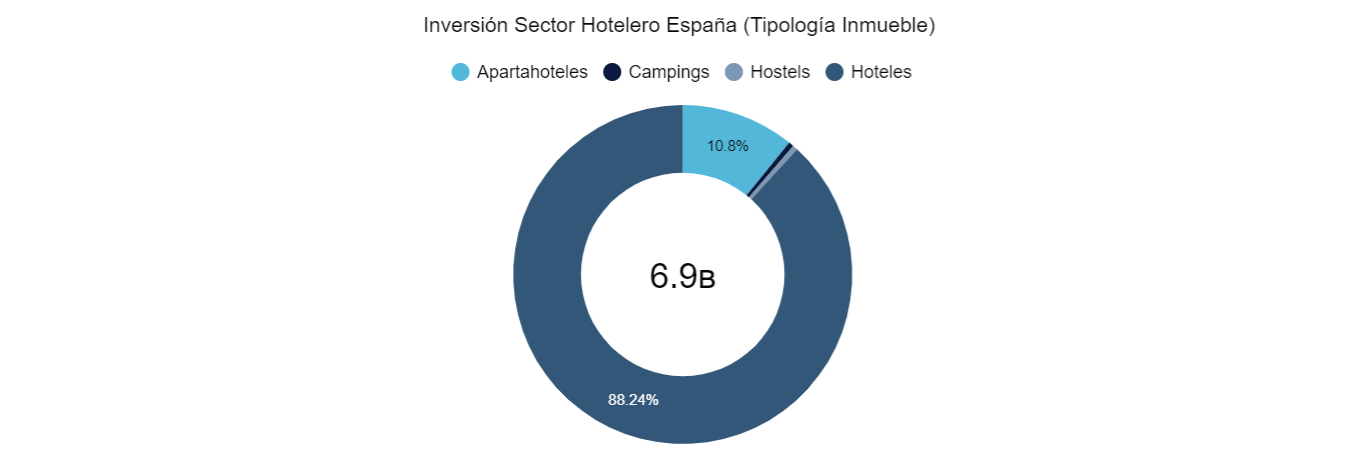

Analizando la inversión por tipologías, campings y hostels acumulan menos del 1% de la inversión total, pero están destinados a aumentar su volumen. Durante 2023 los fondos enfocados en estos dos tipos de «asset class» han comenzado a ganar tracción inversora y estimamos que mantendrán esta tendencia.

Conclusión

Como conclusión podemos decir que el mercado hotelero en España ha sido de los pocos que ha crecido (10,22%) durante 2023, consolidando crecimientos sostenidos entre el 10% y el 20% durante el último lustro a excepción del año del Covid. Los buenos datos de atracción de turismo que está teniendo España, animan a los inversores a seguir confiando en este mercado. La inversión más impactada por la subida de los tipos de interés (Core, Core Plus) sí que ha notado este efecto, pero al ser residual dentro del volumen total, no ha afectado en gran medida a la inercia inversora del sector.

Las inversiones «value added», también afectadas por la subida de los costes financieros asociados a las obras de reposicionamiento y a las exit yields estimadas para los proyectos (generalmente a 12-24 meses vista), parece que tienen margen suficiente para poder asumir estos efectos, sin disminuir el apetito inversor por los mismos, siendo el principal foco inversor los hoteles de gama alta (4 y 5 estrellas) u hoteles que por su ubicación y dimensión pueden llegar a serlo tras su reposicionamiento. Importante reseñar, que las grandes cadenas españolas están volviendo a comprar hoteles tras años de políticas de desarrollo «asset light».

Como hemos comentado en otros sectores, un aspecto positivo de cara a 2024 es que el mercado arroja cierto consenso en que los tipos de interés han llegado a su techo y que la FED primero y el BCE después van a realizar varios ajustes a la baja durante el año. El cambio de ciclo de tipos aportará a los inversores Core y Core Plus con enfoque hotelero la perspectiva de que los ajustes de valor vía yield han llegado a su fin, entrando al mercado inversores más institucionales que durante estos últimos dos años han tenido una posición «wait and see», siendo mayor competencia para los family offices «desapalancados» locales que han acaparado la mayoría de las operaciones de inversión de perfil de riesgo bajo.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]() Iñigo Corres

Iñigo Corres

CEO addmeet.com

Twitter: @addmeet

Accor – 7 Consejos sobre «Hoteles en venta» (addmeet TV, Rincon del experto)

Seguimos con el «Rincón del Experto» en el mercado de «hoteles en venta» … ¡disfrutad del video con Accor!

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Hoteles en venta, franquicias hoteleras y valoración

Vamos a concluir esta serie de posts relacionados con franquicias hoteleras en los que hemos analizado en detalle su concepto, estructura de ingresos, costes y contratos, con el efecto que tienen los diferentes modelos de gestión hotelera en el valor inmobiliario de los hoteles y las consecuencias sobre los hoteles en venta actualmente en el mercado.

HOTELES EN VENTA, EL MÉTODO DE CAPITALIZACIÓN DE RENTAS

Los inmuebles hoteleros se valoran como cualquier otra tipología de inmuebles en el mercado de inversiones inmobiliarias, es decir, capitalizando las rentas anuales generadas por el inmueble a la tasa de rentabilidad exigida en ese momento por los inversores inmobiliarios.

En el ejemplo inferior vemos como, según avanzamos en el modelo de gestión hacia la franquicia hotelera mayores rentas puede soportar la actividad. Sin contar el modelo del hotelero independiente, los modelos de gestión y franquicia pueden reportar al inversor patrimonialista hasta un 50% de rentas más que los modelos de alquiler puro o variable, debiendo asumir también el riesgo gestión que esto conlleva (asumir operativa, personal…).

Hoteles en venta – Valoración – Capitalización reantas

HOTELES EN VENTA Y FRANQUICIAS HOTELERAS, EL VALOR INMOBILIARIO

Realizando la operación definida anteriormente (Valor inmobiliario = Rentas /Rentabilidad) con las rentas asumibles por cada modelo de gestión del hotel ejemplo, vemos que a unas rentabilidades de mercado, actualmente entre el 7-8%, el hotel puede elevar su valor hasta un 50% en los modelos en los que al propietario asume en parte el rol del gestor hotelero (gestión y franquicia).

Parece que llegan tiempos en los que el modelo de “patrimonialista puro” que una vez desarrollado su edificio esperaba pacientemente a cobrar sus rentas fijas a final de mes a tocado a su fin. Si quieren preservar el valor de sus inmuebles, los inversores inmobiliarios deberán esforzarse conjuntamente con los operadores en maximizar el rendimiento de la operativa que se realice en sus edificios, teniendo que asumir en muchos casos la creación de una sociedad gestora que apoyándose en una franquicia hotelera intente elevar hasta el máximo la eficiencia y por ende la “renta admisible” en sus edificios.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Franquicias hoteleras, el contrato de franquicia

Tras analizar en anteriores posts el concepto de la franquicia hotelera, su impacto sobre los ingresos y los costes de operación del hotel y la repercusión de esto sobre la “renta admisible” por la actividad, hoy profundizaremos en las características del contrato de franquicia hotelera.

FRANQUICIAS HOTELERAS, DERECHOS Y OBLIGACIONES

A continuación describimos los principales puntos de negociación en un contrato de franquicia hotelera por parte de los inversores inmobiliarios y la cadena hotelera. Los porcentajes abajo descritos suelen aplicarse sobre la cifra de ingresos totales del hotel, IVA incluido.

– Contrato: dependiendo de la fuerza de la marca en el país en cuestión, el contrato de franquicia hotelera puede variar entre 10 y 20 años generalmente con prórrogas de 5 años. Los contratos pueden tener una ventana de salida para las partes en el año 2-4.

– Derecho de entrada: el franquiciado debe pagar un canon inicial por habitación generalmente establecido entre 1.000 y 1.500 €/hab por las cadenas hoteleras de más “tirón”.

– Asistencia técnica hotelera: servicio a través del cual la cadena da soporte al franquiciado en cualquier problema constructivo, de mantenimiento… que pueda surgir en la construcción o mantenimiento del hotel. Puede oscilar entre los 3.000-5.000 € anuales fijos más un pequeño variable anual por habitación.

– Comisión de marca: el principal “activo” que está comprando el franquiciado, la fuerza de una marca internacional de reconocido prestigio en el sector hotelero. Suele variar entre 4-6% en función de la fuerza de la marca a nivel global y su implantación a nivel local.

– Comisión de marketing: generalmente alrededor de un 1-1,2% , implica las sinergias para cada hotel en particular que proporcionan las campañas de marketing y publicidad a nivel global de la cadena hotelera.

– Comisiones de reservas: otro de los principales “activos” de los que se beneficia el franquiciado es el formar parte de la central de reservas a nivel mundial de la marca, accediendo de forma directa a los clientes ya fidelizados de la cadena, con el ahorro en costes de “comercialización indirecta” que lo mismo supone.

Una vez negociados todos estos puntos en detalle, podríamos resumir en que la modalidad de franquicia consume alrededor del 8% de las ventas anuales del hotel.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Holetes en venta, «renta asumible» y valoración

Después de analizar tanto la operativa de las franquicias hoteleras, así como los diferentes modelos de negocio posibles para la gestión de un hotel y la estructura de costes de las mismas, esta vez conectaremos la operativa del negocio hotelero con el valor de los edificios en los que se realiza dicha operativa para llegar a lo que está siendo el nuevo paradigma del mercado actual de las inversiones inmobiliarias en hoteles en venta.

DE LA “RENTA FIJA” … A LA “RENTA ASUMIBLE” POR UN HOTEL

El punto de partida en la época actual es que la mayoría de los operadores hoteleros han tenido que renegociar los contratos de alquiler firmados durante el boom para que ajustarlos a unos niveles en los que su operativa (EBITDA) pueda volver a dar beneficios.

En este sentido definiríamos la “renta asumible” por un hotel como la diferencia entre EBITDAR y EBITDA para obtener una rentabilidad mínima a las operaciones de un 10%.

Renta asumible = EBITDAR – EBITDA (10%)

Es decir, en el nuevo paradigma, el máximo objetivo para el operador, pero también para el propietario del edificios, es que la operativa del hotel sea rentable, para evitar continuas renegociaciones de rentas. En el cuadro inferior, se ve cómo evoluciona dicha renta asumible por la operativa según se evoluciona en el modelo de gestión y reparto de riesgos inversor-operador.

Modelos de gestión hotelera – EBITDAR & EBITDA

FRANQUICIAS HOTELERAS, ¿ÚNICA SOLUCIÓN DIGNA PARA CIERTOS HOTELES?

Descontando ubicaciones cuya ocupación no se ha visto tan resentida por la crisis y ubicaciones estratégicas en capitales, todo el sector ha experimentado grandes retrocesos de RevPar y por tanto de “rentas admisibles”, pudiéndose producir los siguientes casos;

– Diferencia (Renta contrato, Renta admisible) asumible por propietario: en estos casos, si al propietario la bajada de rentas no le penaliza en exceso la valoración del inmueble o quiere renunciar a rentabilidad por no asumir el “riesgo de operación” de los modelos de gestión o franquicia, asumirá renegociar las rentas a la baja.

– Diferencia (Renta contrato, Renta admisible) inasumible por propietario: en los casos en los que la renta asumible sea muy inferior a la renta del contrato, para mantener el valor de su inmueble, al propietario no le quedará otra alternativa a largo plazo que un cambio de modelo de gestión para su hotel en la que tendrá que entrar en “riesgo de operación” para sostener el valor inmobiliario de su edificio. La elección de los modelos de gestión o franquicia dependerá de la tipología del hotel y su facilidad o no de gestión (salones, eventos, convenciones…).

En definitiva, cambio de paradigma en el sector, muchos inversores inmobiliarios tendrán que ponerse la camiseta de hoteleros para poder mantener en unos niveles dignos los valores inmobiliarios de sus hoteles en venta, sobre todo de cara a una posible desinversión.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Franquicias hoteleras, ¿y la estructura de costes?

Tras analizar en anteriores posts tanto en qué consiste una franquicia hotelera como la variación en cuanto a ingresos (RevPar) de los diferentes modelos de gestión de un hotel (desde el hotelero independiente hasta la franquicia internacional), en este post analizaremos la estructura de costes de los diferentes modelos. Finalizaremos por plasmar en qué se cuantifican las diferentes opciones de gestión en le EBITDAR del hotel ejemplo, cuestión que nos ayudará más adelante a relacionar la operativa de los hoteles en venta con su valor inmobiliario para los inversores inmobiliarios.

MODELOS DE GESTIÓN DE HOTELES, ESTRUCTURA DE COSTES

Podríamos resumir la estructura de costes de un hotel en cualquiera de los regímenes de gestión de la siguiente manera;

– Costes de personal: director, recepcionistas, restauración, servicio de habitaciones, personal de restauración, responsable de mantenimiento…

– Costes alojamiento & administrativos: abastecimientos, subcontratación limpieza, costes de contabilidad y administración, amenities, uniformes, informática, gastos bancarios, papelería…

– Costes de comercialización: todos los costes relacionados con comisiones de comercialización de venta de habitaciones a las diferentes centrales de compra offiline y online.

– Costes de marketing: publicidad, vallas publicitarias, folletos…

– Costes de mantenimiento: mejoras y reparación del inmovilizado.

Con las partidas de costes bien definidas veremos a continuación de forma resumida cual es la principal variación en las mismas para cada tipo de modelo de gestión hotelera.

FRANQUICIAS HOTELERAS, MAS RIESGO PERO MAYOR EBITDAR

Analizando la cuenta de resultados inferior, vemos que el EBITDAR (Beneficio de explotación antes de rentas) es bien diferente para cada una de las opciones, aumentando según más se avanza hacia el modelo de franquicia, sin olvidar que los riesgos asumidos por el propietario del hotel también son mayores. Resumiendo las diferencias;

– Disminución de los costes de comercialización: cuanto mas avanzamos hacia la derecha, la necesidad de intermediarios disminuye la comercialización indirecta y por tanto los costes de comercialización.

– Ajuste de costes de marketing, aprovisionamiento y mantenimiento: igualmente, cuando se avanza al modelo de franquicia es posible reducir los costes de marketing y mantenimiento por estrategias de marca globales y economías de escala en las compras.

– Rentas Vs Fees de gestión o franquicia: es importante tener en cuenta, que en los modelos de gestión y franquicia, la renta a pagar al gestor se sustituye por unos fees fijos a pagar al gestor o la marca en cada caso.

Modelos de gestión hoteleros – Análisis EBITDAR

Vemos que los beneficios de explotación del hotel antes de que entre en juego la “parte inmobiliaria” del negocio varían en gran manera desde la opción del hotelero libre hasta la opción de franquicia, multiplicándose por mas de 3 el EBITDAR de la operativa con la opción de las franquicias hoteleras.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Hoteles en venta, hacia las franquicias hoteleras

Durante las próximas semanas, analizaremos la evolución del mercado hotelero en España en cuanto a su modelo de negocio. Partiendo del modelo clásico del hotelero independiente, veremos cómo las condiciones actuales de mercado “empujan” al sector hacia modelos de gestión o franquicia hotelera para poder seguir sobreviviendo.

Analizaremos en este post los diferentes modelos de gestión y las implicaciones de los mismos en la generación de ingresos de los hoteles, con sus impactantes consecuencias en el RevPar de dichos hoteles. Dejaremos para siguientes posts las implicaciones de este cambio de modelo en el mercado de inversiones inmobiliarias en hoteles en venta.

LOS DIFERENTES MODELOS DE GESTIÓN DE HOTELES

Podríamos resumir las diferentes modalidades de gestión de un hotel de la siguiente manera:

– Independiente: personificado por el hotelero propietario del inmueble y gestor de la actividad hotelera no vinculado con ninguna cadena que atrae la demanda vía centrales de compra independientes offline u online (Booking, Atrápalo…).

– Alquiler fijo: sería el modelo “propietario patrimonialista-operador”, en el que el operador hotelero se compromete a pagar unas rentas fijas al propietario del edificio durante el periodo de vigencia del contrato, mientras él se encarga exclusivamente de rentabilizar su operativa en dicho edificio.

– Alquiler variable: una variante del modelo anterior en el que la renta acordada la marca el máximo entre una renta fija anual y un porcentaje de la facturación anual del hotel (alquiler variable con mínimo garantizado) o que directamente sea un porcentaje de la facturación anual del hotel (alquiler variable puro).

– Gestión: en este modelo los gastos de gestión del hotel (personal, comercialización, mantenimiento…) son asumidos por el propietario del edificio, tomando el hotelero simplemente el papel de gestor por el que cobra un porcentaje menor de la facturación del hotel (alrededor de un 12%), ya que deja de asumir bastantes riesgos respecto al modelo de alquiler.

– Franquicia: el propietario del hotel asume la gestión del hotel bajo el “paraguas” de una franquicia hotelera (generalmente internacional) que le cede su marca y le da servicios de reservas y marketing a cambio de un fee anual sobre facturación de alrededor del 8%.

En cada uno de estos modelos el binomio rentabilidad-riesgo varía tanto para el propietario como para el operador, variando la rentabilidad inmobiliaria y hotelera para cada uno en este mismo sentido.

FRANQUICIAS HOTELERAS, EL FUTURO SOSTENIBLE

En el ejemplo inferior vemos los diferentes datos de facturación de un hotel (caso real) de 150-200 habitaciones en Madrid en cada uno de los diferentes modelos de gestión antes mencionados, es decir, el hotelero independiente, alquiler del hotel en formato fijo o variable a compañía nacional, gestión o franquicia por una cadena hotelera de ámbito internacional.

Hoteles en venta – Modelos de negocio

Vemos en el ejemplo cómo el aumento progresivo de ocupaciones, con el consiguiente aumento del precio medio, hace que según se avanza en los diferentes modelos de gestión hacia la franquicia, el RevPar evoluciona desde 23 ,13 a 33,18 con el incremento de casi un 45% en la facturación anual del hotel.

Veremos que conlleva este cambio de modelo para los inversores inmobiliarios propietarios de los hoteles que se comercializan actualmente en el mercado.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Solares terciarios en venta, ¿precio de mercado?

Tras analizar hace unas semanas la evolución de precios de los solares residenciales en Madrid en el mercado de inversiones inmobiliarias, analizaremos esta semana el comportamiento de los solares terciarios con un ejemplo en el 22@ de Barcelona, concretamente un solar en las calles Pere IV – Fluviá publicado en addmeet. Tras un primer análisis básico de los usos más lucrativos, veremos si las expectativas de la oferta comienzan a converger con las de la demanda.

Solar terciario en venta Barcelona 22@

SOLARES EN VENTA, DETERMINACIÓN DEL USO TERCIARIO MÁS LUCRATICO

Para analizar el uso más lucrativo de los solares en venta, utilizamos el método de capitalización de rentas utilizando las rentabilidades y rentas de mercado para los diferentes usos lucrativos admisibles en este caso, oficinas y hotelero.

Pese a que las rentas del mercado de alquiler de oficinas en la zona está a un nivel inferior, suponemos 14€/m2&mes para la ejecución de un edificio corporativo llaves en mano con las máximas calidades y de unas dimensiones no disponibles en el vacancy actual del mercado, llegando a un precio de mercado del solar para uso oficinas que ronda los 400€/m2t.

Precio solar en venta Barcelona (Oficinas)

En cuanto a un posible uso hotelero, partiendo de los precios y ocupaciones medios del mercado hotelero de Barcelona, la tasa media de esfuerzo y las rentabilidades aplicables a hoteles en venta de estas características, llegamos a un precio de mercado del solar para uso hotelero que ronda los 500€/m2t.

Precio solar en venta Barcelona (Hotel)

SOLARES TERCIARIOS EN VENTA, MÁS FÁCIL CRUZAR OPERACIONES

Viendo que el solar actualmente se encuentra en venta a un precio de 520€/m2t, parece que las condiciones de la oferta comienzan a no estar tan lejos de las expectativas de los operadores e inversores inmobiliarios. Triste que para llegar a esta situación hayan tenido que pasar casi 5 años desde el comienzo del crack inmobiliario, pero ni la falta de transparencia ni la periodificación de las provisiones de los bancos ha ayudado a llegar a este punto, en el que las transacciones de suelos comienzan a ser posibles.

Si quiere recibir nuestros informes de mercado, operaciones facilitadas y otro contenido exclusivo para usuarios premium rellene el formulario y le informaremos.

![]()

CEO addmeet.com

Twitter: @addmeet

Franquicia hotelera,una solución para su hotel

Viendo la abundancia de oferta de hoteles en el mercado de inversiones inmobiliarias actualmente y vistas también las pocas operaciones que se están cerrando, vamos a analizar el mercado hotelero en general y el mercado de los hoteleros independientes en particular y las opciones que manejan de cara al futuro.

Según el siguiente gráfico de la consultora IREA, el mercado hotelero es un sector bastante atomizado en el que las principales 10 cadenas no tienen conjuntamente a fecha 2010 una cuota de mercado superior al 17%. Es llamativo ver como las cadenas pequeñas y los hoteleros independientes aglutinan mas del 83% de la cuota de mercado.

¿Qué significa esto?, pues que en tiempos de “vacas flacas”, las únicas formas de mejorar las cuentas de resultados para las grandes cadenas (no tan dependientes de los intermediarios y turoperadores para la captación de la demanda al tener centrales de reserva propias) son las alianzas estratégicas(asimilable a un acuerdo de franquicia) con alguno de los “peces gordos” mundiales (véase AC con Marriot), el sale & leaseback de sus hoteles en propiedad(véase Meliá Lebreros de Sevilla con BBVA Renting) o las fusiones para optimizar los costes de estructura(alternativa no implementada por el momento).

En el caso del sale & leaseback, lo que ocurre es que, pese a que parece que el sector comienza a remontar a efectos de RevPar a finales de 2010, el ajuste de precios medios de los últimos dos años ha llevado a que el hotelero no pueda pagar en rentas las cantidades comprometidas inicialmente(las renegociaciones de contratos de alquiler a la baja ha sido la tónica estos últimos dos años), bajando por tanto el valor de los inmuebles (Valor inmuebles=Renta anual/Rentabilidad exigida), ya que los inversores tienen expectativas de rentabilidad iguales sino superiores a las de hace dos años.

Resumiendo, rentas renegociadas a la baja, rentabilidades exigidas al alza, valor de los hoteles en venta a la baja(generalmente por debajo de la hipoteca existente), con lo que la opción del sale & leaseback sólo tiene viabilidad para hoteles amortizados hace tiempo o construidos en la última época con baja carga hipotecaria. Ésta principalmente es la razón por la que vemos tan pocas operaciones hoteleras en los últimos tiempos, pese a la cantidad ingente de hoteles en venta que surcan los mercados inmobiliarios.

Pero, ¿qué ocurre con los hoteleros independientes que aparte de los problemas globales del sector sufren una dependencia total de los intermediarios y turoperadores a la hora de conseguir demanda para sus hoteles con la carga que esto supone(20-25% de cada venta)?. Analizaremos a continuación las alternativas para llegar a la conclusión de cual tiene mas viabilidad en el entorno actual:

a) Seguir con la gestión como hasta ahora, sólo sostenible en ubicaciones donde la demanda no haya sufrido en exceso, decisión quizás mas sentimental que pragmática.

b) Asociación con hoteleros independientes, ahorros por central de reservas propia, ahorros por economías de escala en el aprovisionamiento, no es una solución que generalmente ayude en la captación del cliente extranjero.

c) Franquicia con cadena hotelera, ahorros por central de reservas propia, ahorros por economías de escala en el aprovisionamiento, acceso al cliente extranjero fidelizado de la cadena franquiciadora.

d) Sale & Leaseback, sólo viable en los casos explicados anteriormente, huida hacia adelante, se genera liquidez, pero las carencias en costes operativos siguen latentes.

e) Buscar cadena hotelera gestora manteniendo la propiedad, la mejor opción si se tiene claro que se desea abandonar la gestión hotelera y las condiciones hipotecarias del inmueble no permiten su venta.

f) Desinversión, la mejor opción si se desea abandonar la gestión hotelera y las condiciones hipotecarias del inmueble permiten generar liquidez en la venta.

Partiendo de la base de que el hotelero de toda la vida siga teniendo ilusión por gestionar su hotel, veamos en un ejemplo numérico porque la opción de la franquicia hotelera es la que mas valor le aporta.

Analizaremos la bondad del sistema a través de dos ejemplos, un hotel de 50 habitaciones en el centro de Madrid o Barcelona y un hotel de 70 habitaciones en el centro de una ciudad mas secundaria. Hemos obviado los ingresos y gastos de restauración y varios para hacerlo mas sencillo.

¿Cuáles son las diferencias entre realizar una gestión particular o bajo el paraguas de una franquicia?

1- El día a día del hotel sigue siendo el mismo, pasando la enseña de la franquicia a figurar en la fachada junto al rótulo habitual del hotel. En los casos en los que el propietario del hotel no quiera participar en primera persona en el día a día, la franquicia ayuda en la selección de un director con experiencia en gestionar hoteles de la cadena.

2- Contacto y feedback directo con la cadena franquiciadora para analizar estrategias de precio, evolución de mercado, reuniones periódicas con el responsable de operaciones de la cadena… en definitiva inputs de mercado para optimizar la estrategia de venta. En todo caso, es el franquiciado quien define y decide la política de precios del hotel.

3- Los niveles de ocupación suben, ya que al entrar a formar parte de la central de reservas de la franquicia, se accede a un segmento del mercado mucho mayor. En el ejemplo, se ha estimado este aumento de ocupación en un 7-15%.

4- Sube el precio medio puesto que el cliente internacional o de ocio no habitual de la ciudad prefiere, por un poco mas, una marca que le de seguridad en su estancia.

5- Las comisiones de agencias y turoperadores disminuyen, así como el peso de las ventas indirectas(con intermediario) respecto de las ventas totales. Dichos ahorros cubren con holgura las comisiones de franquicia (marketing, reserva, marca).

6- La franquicia también ofrece economías de escala en aprovisionamiento, limpieza, mantenimiento, seguros…etc

Ejemplo 1: Hotel de 3* céntrico en Madrid y Barcelona

Ejemplo 2: Hotel de 3* céntrico ciudad secundaria

Resumiendo, en este ejemplo en concreto, el hotelero podría beneficiarse de un incremento en su EBITDAR de >50%, sin renunciar prácticamente a nada, salvo a colocar la enseña de una marca de reconocido prestigio en su fachada, ¿no suena mal, verdad?.

CEO addmeet.com

Twitter: @addmeet

Síguenos en: